Update2026.07.06 월

[버핏 연구소=김민교 기자] 신영증권은 2일 녹십자(006280)에 대해 사업 성장 및 실적 기대치가 높게 측정된다며, 투자의견 「매수」를 유지했고 목표주가는 37만8500원에서 43만원으로 상향했다. 이날 녹십자의 오전 11시 기준 주가는 37만5000원이다.

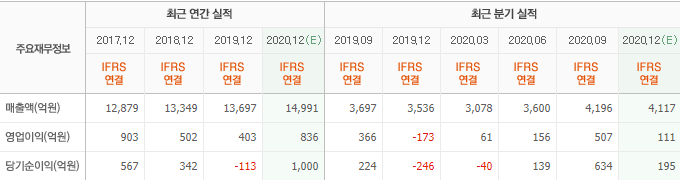

신영증권의 이명선 연구원은 “녹십자의 4분기 매출액은 전년비 17.8% 증가한 3078억원, 영업손실은 224억원으로 100억원 이상의 영업이익을 기대했던 시장기대치(컨센서스)에 크게 못 미쳤다”며 “이유는 판관비가 전년비 26.7% 증가했으며 약 80억원의 일회성 인센티브, 소비자헬스케어의 성장에 따른 TV 등 광고비 증가, 경상연구개발비의 과도한 집행으로 인한 결과”라고 판단했다.

이어 “지난해 연간 매출은 19년 대비 9.8% 성장한 1조5040억원, 영업이익은 24.8% 증가한 502억원을 달성했다”고 밝혔다.

하지만 “녹십자는 국내 대표 백신과 혈액제제 전문기업으로 팬데믹(전세계 대유행) 상황에서 사업변화에 주목 받을 수 밖에 없다”며 “더욱이 모더나 백신의 국내 인허가 및 유통에 대한 342억원 규모의 입찰에 성공하면서 백신 수주 계약 기대감이 높아지고 있다”고 강조했다.

또한 “녹십자의 오랜 숙원 사업인 IVIG(면역글로불린) 북미 시장 진출을 위해 2월 26일 IVIG 10%에 대한 미국 FDA(식품의약국) 허가 신청을 했다”며 “결과는 내년 1분기내 나올 것으로 예상되며, 허가 시 GC Mogan을 통해 판매할 예정으로 단기뿐 아니라 장기적 사업 성장 기대감도 높아질 수 밖에 없다”고 평가했다.

녹십자는 의약품 제조 및 판매를 영위하고 있다.

녹십자의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>