Update2026.07.06 월

[버핏 연구소=김민교 기자] 신한금융투자는 4일 엔씨소프트에 대해 확률형 아이템 확률 공개 우려에 비해 신작 출시 모멘텀이 높게 측정된다며 투자의견 『매수』와 목표주가 120만원을 유지했다. 엔씨소프트의 전일 종가는 96만2000원이다.

신한금융투자의 이문종 연구원은 “엔씨소프트의 신작 출시가 임박했다”며 “리니지2M, 트릭스터M의 외국 출시일이 확정됐으며 최대 기대작인 블레이드&소울2는 18시간만에 사전예약자수 200만명을 넘겼다”고 밝혔다.

또한 “기존 게임의 매출이 유지되는 가운데 신작 출시에 따른 실적 개선과 밸류에이션 상승이 기대되는 한 해”며 “리니지M, 리니지2M의 국내매출은 안정화 구간에 돌입 했으며 올해 일평균 매출액은 각각 23억원, 15억원 일 것”이라고 판단했다.

이어 “해외 출시 본격화, 플랫폼 확장 및 신규 프로젝트 기대에 따라 연내 글로벌 게임사와의 밸류에이션 격차도 축소될 전망이다”고 말했다.

그는 “확률형 아이템 관련 우려에 주가는 연초 수준으로 회귀했지만 오히려 비중 확대의 기회라고 판단된다”며 “현재도 자율규제안에 따라 확률형 아이템의 확률을 공개 중이며 낮은 확률에도 아이템을 구매하고 있기 때문에 매출에 미치는 영향이 없거나 매우 제한적이다”고 예측했다.

다만 “현재 합성 아이템에 대한 확률 공개 의무는 없으며 이번 개정법률안에서는 합성 아이템에 대해서도 확률 공개 의무가 부여될 수 있다”며 “하지만 이미 낮은 확률에서도 아이템 구매가 활발히 일어나고 있고 합성 아이템에 대해서도 경험론적으로 낮은 확률임을 인지하고 있어 확률 공개 영향은 제한적일 것”이라고 판단했다.

엔씨소프트는 온라인, 모바일 게임소프트웨어 개발과 공급 사업을 영위하고 있다.

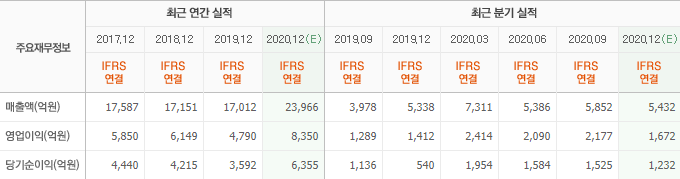

엔씨소프트의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>