Update2026.07.06 월

[버핏연구소=김미성 기자] DS투자는 16일 LG유플러스(032640)에 대해 5G(5세대 이동통신) 가입자수 증가와 과열 마케팅 자제로 수익성이 개선될 것이라며 투자의견 「매수」와 목표주가 1만5000원을 신규 제시했다. LG유플러스의 전일 종가는 1만2100원이다.

DS투자증권의 김승회 연구원은 “LG헬로비전 편입에 따른 역기저 효과로 이익 증가세 둔화를 우려하는 목소리가 있다”라며 “그러나 5G 가입자 증가를 통한 무선 서비스 부문의 성장은 통신 3사 중 가장 두드러질 것”이라 분석했다.

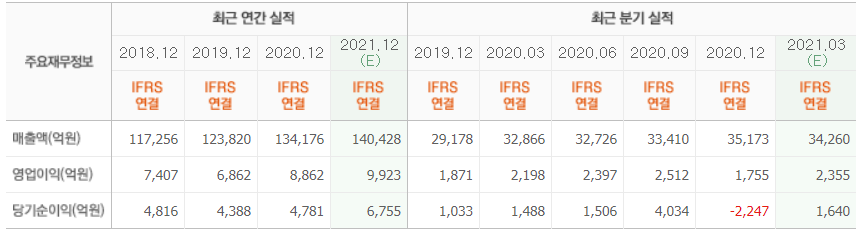

이어 “LG유플러스의 올해 연결 실적은 영업수익 14조2508억원(YoY +6.2%), 영업이익 9914억원(YoY +11.9%)을 기록할 것”이라며 “무선 서비스 매출액은 6조2475억원(YoY +7.5%), 총 무선 가입자수는 올해 말 1800만명을 넘어설 것으로 예상된다"고 밝혔다.

그는 "올해 연결 영업이익은 9914억원(YoY+11.9%)으로 본업인 무선 서비스 성장이 두드러지면서 영업이익률은 7.0%로 전년비 0.4%p 상승할 것”이라며 "통신업계가 마케팅 과열 경쟁을 자제하는 상황에서 MVNO(가상 이동통신망 사업자) 가입자 확대를 통한 마케팅 비용 감소도 수익성 개선에 기여할 것이다"라고 전망했다.

또 “무선 통신서비스 현황에 따르면 1월말 기준 LG유플러스의 5G 가입자수는 298만명으로 점유율은 23.1% 수준(MVNO 제외)이다”며 “MVNO를 포함한 5G 가입자 증가(올해 말 480만명 예상)로 올해 무선 가입자수는 매분기 순증을 이어갈 것이며 서비스 ARPU(가입자당평균매출)는 새로운 요금제 출시로 상승 추세를 이어갈 것이다”라고 예상했다.

LG유플러스는 LG그룹 계열사로 무선, 스마트홈, 기업서비스 시장의 통신 사업을 영위하고 있다.

LG유플러스 최근 실적. [사진=네이버 증권]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>

{kind=link}