Update2026.07.06 월

[버핏 연구소=김민교 기자] 하나금융투자는 17일 DGB금융지주(139130)에 대해 대손비용이 감소하고 성장이 예상된다며 투자의견 「매수」를 유지하고 목표주가 9500원에서 1만500원으로 상향했다. DGB금융지주의 전일 종가는 8220원이다.

하나금융투자의 최정욱 연구원은 “1분기 추정 당기순이익은 전년비 22.8% 증가한 1080억원으로 컨센서스 상회가 예상된다”며 “그룹 대손충당금이 560억원으로 낮아질 것으로 예상되는데 이조차도 상각 관련 추가 충당금을 약 80억원 적립한 이후의 수치로 경상 대손비용은 400억원대로 감소할 것”으로 추정했다.

그는 “지난해 3분기부터 매·상각 전 실질 연체와 무수익여신(NPL) 순증액이 급감하는 등 자산건전성 개선 추세가 본격화되고 있다”며 “올해는 충당금 감소 효과가 다소 크게 나타날 것”이라고 판단했다.

이어 “1분기 대출성장률이 3.5%로 고성장이 지속되는데다 순이자마진(NIM) 개선 폭도 6bp로 은행 중 가장 높을 것으로 예상돼 올해는 순이자이익 증가 폭도 상당할 전망”이라며 “올해 연간 당기순이익은 3520억원으로 상기 일회성 요인을 제외한 실질 경상 순이익 증가 폭은 13%에 육박할 것”이라고 예측했다.

한편 “지난 2년간 가계대출 비중을 크게 늘리며 기존 중소기업 위주의 포트폴리오를 점차 변경했는데 이는 NIM하락을 수반했다”며 “시중금리 하락 탓도 있지만 지난 2년간 DGB금융지주 NIM이 50bp나 하락했던 주요 배경”이라고 밝혔다.

그러나 “최근 시중금리가 상승반전하고 가계대출금리 상승 현상이 나타나면서 1분기 중 NIM이 큰폭 개선되고 여신 포트폴리오 변경에 따라 건전성 위험도 크게 낮췄다는 점에서 대손비용 감소 추세가 한동안 지속될 것”이라며 “올해 연간 추정 대손비용은 약 2310억원으로 지난해(2760억원) 대비 16% 감소하고, 총자산대비 대손비용률도 0.3% 미만으로 하락할 것”이라고 전망했다.

또 “회사는 1분기 중 그룹 내부등급법 승인을 목표로 금융감독원과 협의 중”이라며 “올해는 배당성향이 22%를 웃돌며 주당배당금(DPS)가 470원까지 상승할 것으로 추정돼 최근 주가 상승에도 불구하고 기대 배당수익률은 5.7%에 달할 것으로 예상된다”고 분석했다.

DGB금융지주는 은행업, 증권업, 생명보험업, 여신전문금융업, 자산운용업 등을 영위하고 있다.

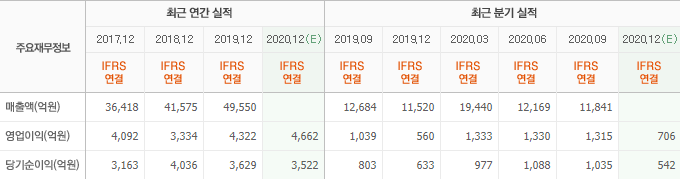

DGB금융지주의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>