Update2026.07.06 월

[버핏 연구소=김민교 기자] DS투자증권은 19일 강원랜드(035250)에 대해 코로나19 완화와 내국인 독점권 유지로 실적 회복이 예상된다며 투자의견 「매수」와 목표주가 3만2900원을 신규 제시했다. 강원랜드의 전일 종가는 2만6750원이다.

DS투자증권의 이지현 연구원은 “강원랜드의 카지노 사업은 방문객수에 민감한 사업인 만큼, 포스트 코로나시대의 수혜주 중 하나로 손꼽을 수 있다”며 “동시체류인원 제한이 풀려 정상영업이 재개된다면 카지노 일 매출이 큰 폭 늘어날 것”이라고 판단했다.

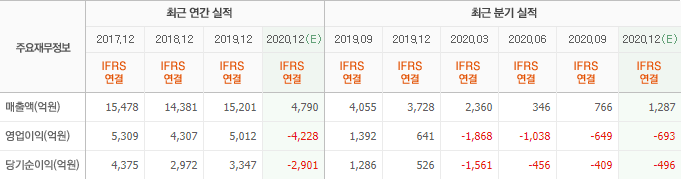

이어 “백신 접종 효과로 코로나19가 완화된다면 항공 사업의 수요 증가로 카지노뿐 아니라 호텔 및 리조트 등 숙박시설들의 매출 또한 늘어나는 시너지 효과를 기대할 수 있다”며 “올해 연간 매출액 9497억원(YoY +98.4%), 영업이익 1101억원(YoY 흑자전환)으로 카지노 매출(비중 약 85.0%) 중심으로의 실적 턴어라운드를 예상한다”고 말했다.

다만 “지난 2일 폐광지역 개발 지원에 관한 특별법 개정안이 국무회의에서 의결돼 기존 세전이익의 25%로 산정됐던 폐광지역개발기금(폐광기금)이 카지노 순매출의 13%로 조정됐다”며 “2019년 폐광기금을 기존 납부기준으로 산정하면 1452억원, 새로운 기준을 적용한다면 1926억원으로 약 32.6%의 세금이 증가한다”고 밝혔다.

반면 “2025년 만료예정이던 내국인 카지노 독점권이 2045년까지 20년 연장 확정됐다”며 “폐광기금 대비 매출비중은 증가했지만 카지노 정상 영업재개만 된다면 경쟁이 없는 상황에서 강원랜드는 가파른 실적 회복세를 보일 것”이라고 전망했다.

강원랜드는 카지노를 중심으로 한 복합 리조트 사업을 영위하고 있다.

강원랜드의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>