Update2026.07.06 월

[버핏 연구소=이현지 기자] NH투자증권은 23일 SK하이닉스(000660)에 대해 PC, 서버 수요 개선과 NAND(낸드) 부문 실적 개선을 기대하며 투자의견 「매수」와 목표주가는 18만원으로 유지했다. SK하이닉스의 전일 종가는 13만8000원이다.

NH투자증권의 도현우 연구원은 “SK하이닉스의 올해 1분기 실적 매출액 7조7600억원(QoQ -3%), 영업이익 1조6100억원(QoQ +67%)을 기록해 시장기대치(컨센서스)를 상회할 것”이라며 “전분기비 DRAM(디램) 출하량은 3% 감소하지만, ASP(평균판매단가)는 6% 증가하고, NAND 출하량은 10% 늘지만 ASP 7% 줄어들 것”이라고 전망했다.

이어 “재택근무, 온라인교육 수요가 구조적으로 발생하며 지난해 PC 판매가 2억8000대(YoY +11%)를 기록했다”라며 “이는 최근 10년 중 최대치로 노트북 ODM(제조업자 개발생산)와 브랜드에 따르면 PC 판매 호조가 올해 하반기까지 이어질 것”이라고 언급했다.

그는 “최근 북미 하이퍼스케일러가 데이터센터 투자를 재개했다”라며 “올해 2분기 인텔 차세대 서버 플랫폼 Whitley(휘틀리)를 탑재한 서버 출하가 본격화되며 가속화될 것”이라고 말했다.

아울러 “SK하이닉스의 구조적 약점인 NAND부문 수익성 개선이 기대된다”라며 “지난해 12월 2번째로 176단 3D NAND 개발했고, 수요 개선 및 보수적 투자로 올해 2분기부터 일부 NAND 가격이 상승할 것”이라고 설명했다.

이를 통해 “SK하이닉스 NAND부문이 올해 2분기부터 흑자전환할 것”이라며 “인텔 NAND 부문 실적이 올해 연말부터 반영되며 내년 NAND 출하량이 전년비 70% 증가할 것”이라 평가했다.

SK하이닉스는 DRAM, 낸드플래쉬 등 메모리 반도체가 주력 생산제품인 기업이다.

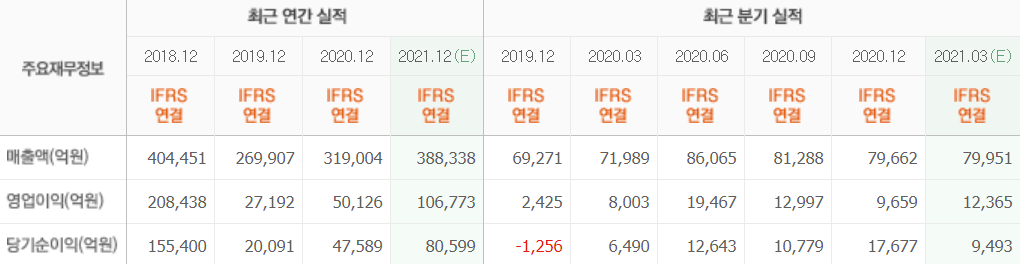

SK하이닉스 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>