Update2026.07.06 월

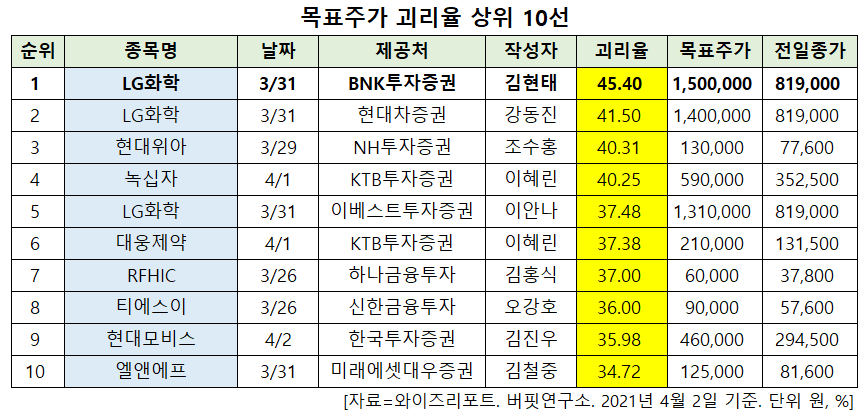

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 LG화학(051910)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

2일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 LG화학의 목표주가 괴리율이 45.4%로 가장 높았다. 지난 31일 BNK투자증권의 김현태 애널리스트는 LG화학의 목표주가를 150만원으로 제시하며 전일 종가(81만9000원) 대비 45.4%의 괴리율을 기록했다.

LG화학이 목표주가 괴리율 1위를 기록한 가운데 LG화학 (41.5%), 현대위아(011210)(40.31%), 녹십자(006280)(40.25%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

31일 BNK투자증권의 김현태 연구원은 "1분기 실적은 연결기준 영업이익이 1조514억원(영업이익률 11.8%)으로 컨센서스를 19% 상회할 것"이라며 "석유화학 제품의 가격, 스프레드 상승이 맞물려 해당 부문 영업이익이 8613억원(YoY +255%, QoQ +51%)으로 크게 증가하는 것이 주된 원인"이라고 분석했다.

이어 "전지 부문도 지난해 4분기 충당금 설정에 따른 대규모 적자에서 1분기 영업이익이 1583억원(영업이익률 5.0%)으로 다시 5%대 마진을 회복할 것"이라며 "소형전지는 계절적 비수기이나, 전기차향 원통형전지가 이번에도 수익성 개선을 주도했을 것"이라고 추정했다.

한편 "지난해 말부터 이어진 배터리 리콜 이슈와 미국 ITC 소송, 그리고 최근 완성차 업체들의 배터리 내재화 계획 발표 등으로 주가가 크게 하락했다"며 "대규모 리콜 비용은 향후 충당금 비율을 높이는 압력이 될 수 있으나, 아직 명확한 화재 원인이 규명되지 않은 상태에서 선반영한 비용이기 때문에 당장 재무 비율에 부담이 되지 않을 것"이라고 내다봤다.

그는 "완성차의 배터리 내재화 역시 10여년에 걸친 중장기 계획이고, 상업생산까지 넘어야 할 허들이 많기 때문에 센티먼트상 단기 부담으로 마무리될 것"이라고 덧붙였다.

또 "각종 배터리 이슈에 따른 센티먼트 악화 등을 감안하더라도, 화학 부문의 이익 레벨 및 가치 상승이 충분히 상쇄 가능하다"며 "경쟁사와의 미국 소송이 마무리되는 것 역시 합의금 유입 및 불확실성 해소로 LG화학 주가에도 긍정적으로 작용할 것"이라고 평가했다.

LG화학은 LG그룹의 화학 계열사로 합성수지 및 기타 플라스틱 물질 제조업을 영위하고 있다.

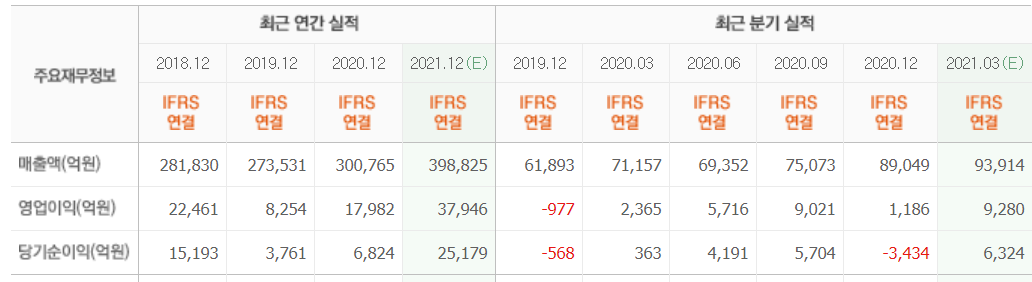

LG화학 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

051910: LG화학, 051910: LG화학, 011210: 현대위아, 006280: 녹십자, 051910: LG화학, 069620: 대웅제약, 218410: RFHIC, 131290: 티에스이, 012330: 현대모비스, 066970: 엘앤에프

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>