Update2026.07.06 월

[버핏연구소=신현숙 기자] 코오롱인더(120110)에 대한 증권사 보고서가 조회수 1위를 기록했다.

7일 금융정보업체 와이즈리포트에 따르면 최근 1주일(4월 1일~7일) 동안 발간된 보고서 가운데 키움증권의 이동욱 애널리스트가 지난 1일 코오롱인더에 대해 분석한 보고서가 조회수 550건을 기록해 가장 높았다.

코오롱인더의 조회수가 1위를 기록한 가운데 원익IPS(240810)(444건), 화승엔터프라이즈(241590)(422건), 빅히트(352820)(391건), KG모빌리언스(046440)(362건) 등의 순이다.

1일 키움증권의 이동욱 연구원은 "코오롱인더의 올해 1분기 영업이익은 584억원으로 전년비 120.2% 증가하며, 최근 급격히 높아진 시장 기대치(508억원)를 크게 상회할 것"이라며 "이는 패션부문의 적자가 큰 폭으로 감소할 것으로 예상되고, 전방 자동차∙타이어 업황 개선으로 산업자재부문의 실적 턴어라운드가 전망되기 때문"이라고 설명했다.

이어 "산업자재부문 영업이익은 400억원으로 전년비 163.4% 증가할 것"이라며 "지난해 전염병 창궐에 따른 물량 측면의 기저 효과가 발생할 것으로 예상되는 상황에서 전방 자동차∙타이어 수요 개선으로 타이어코드∙에어백∙자동차 시트 등의 가동률이 급격히 개선됐고 5G∙전기차 시장 확대로 아리미드 또한 견고한 수익성을 유지하고 있기 때문"이라고 파악했다.

그는 "화학부문 영업이익은 172억원으로 전년비 14.5% 감소할 것"이라며 "이는 페놀수지∙폴리우레탄 판가 상승에도 불구하고, 국내 경쟁사 가동률 상승으로 인한 석유수지의 경쟁 심화에 기인한다"고 판단했다.

또 "필름∙전자재료부문 영업이익은 85억원으로 전년비 57.7% 증가할 것"이라며 "LCD(액정표시장치) 업황 호조로 편광판용 PET 필름 및 DFR 판매량이 증가했고, 포장용 PET∙나일론 필름 수요가 견조한 상황을 유지하고 있는 등이 영향을 미칠 것"이라고 내다봤다.

아울러 "패션부문 영업손실은 53억원으로 전년비 적자폭을 크게 줄일 것"이라며 "이는 코로나19 관련 기저효과가 발생하는 상황에서 지속적으로 진행했던 사업 구조조정 및 재고 관리 효과에 기인한다"고 평가했다.

한편 "코오롱인더 산업자재부문의 주력 제품인 타이어코드는 현재 물량이 없어서 못 파는 상황인데, 이는 전방 업체들의 수요 증가 때문"이라며 "타이어코드는 안정성 이슈로 고객사들의 제품 인증이 2~5년이 걸리는 진입 장벽이 있는 시장이라서 수요가 급격히 좋아진다고 신규 업체가 생산능력을 단기간에 늘리기 쉽지 않은 특성이 있다"고 분석했다.

그는 "최근 전기차용 타이어 수요 증가로 아라미드가 혼용된 나일론 타이어코드 제품가격이 급등세에 있다"며 "이에 향후 실적 개선이 기대된다"고 덧붙였다.

코오롱인더는 코오롱에서 제조사업부문이 분할되며 설립된 제조회사로 산업자재군, 화학소재군, 필름∙전자재료군, 패션군, 의류소재 등의 5개 사업군으로 구성돼 있다.

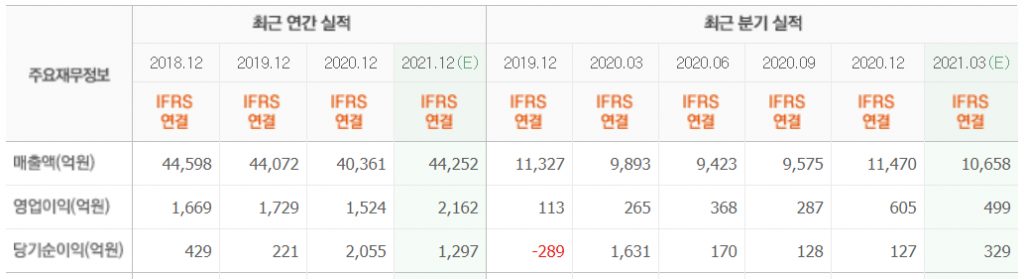

코오롱인더 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

120110: 코오롱인더, 240810: 원익IPS, 241590: 화승엔터프라이즈, 352820: 빅히트, 046440: KG모빌리언스, 253450: 스튜디오드래곤, 319660: 피에스케이, 096770: SK이노베이션, 035720: 카카오

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>