Update2026.07.06 월

[버핏 연구소=이현지 기자] KB증권은 9일 카카오(035720)에 대해 올해 1분기 가상화폐 시장 활황으로 두나무 관련 지분법이익, 지분가치 모두 상승하고, 신사업 투자가 성과로 이어질 것이라며 투자의견 「매수」와 목표주가는 54만원에서 64만5000원으로 상향했다. 카카오의 전일 종가는 54만8000원이다.

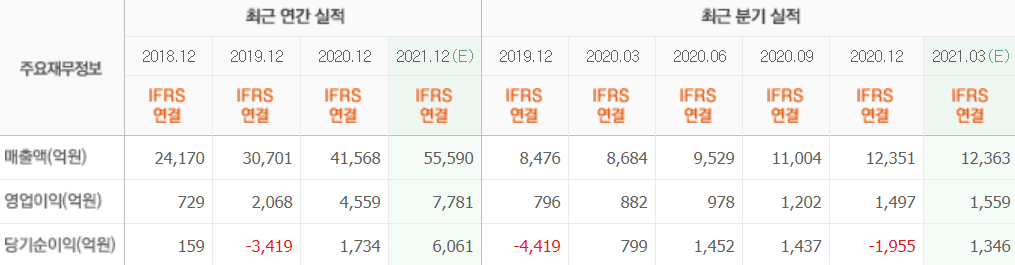

KB증권의 이동륜 연구원은 “올해 1분기 실적은 매출액 1조2000억원(YoY +43.6%, QoQ +1.0%), 영업이익 1590억원(YoY +80.3%, QoQ +6.1%)을 기록해 컨센서스에 부합할 것”이라며 “톡비즈(YoY +60.4%), 신사업(YoY +90.0%), 유료콘텐츠(YoY +84.2%) 등 핵심사업 중심의 실적성장이 전망된다”라고 밝혔다.

이어 “가상화폐 시장의 활황과 거래대금 상승으로 두나무 관련 지분법이익 기여와 지분가치가 모두 큰 폭으로 상승할 것”이라며 “4월 현재 업비트의 일평균 거래대금은 20조원 수준까지 상승했고, 5bp의 수수료를 가정시 연간 3조7000억원의 매출, 보수적으로 2019년 영업이익률 30%를 가정해도 1조1000억원의 영업이익 달성이 가능할 것”이라고 전망했다.

그는 “카카오는 본사, 케이큐브1호벤처투자조합, 카카오청년창업펀드 합산으로 두나무 지분 21.3%를 보유해 올해 1분기부터 지분법이익이 큰 폭으로 성장할 것”이라며 “상위 거래소인 코인베이스(일평균 거래대금 3~4조원, 수수료 50bp)가 오는 14일 나스닥 직상장을 앞두고 있다”라고 언급했다.

이는 “장외 시장에서 500~900억 달러 수준의 밸류에이션을 인정받으면서 두나무의 기업가치 재평가에 대한 기대감 역시 높다”라며 “또한 유료콘텐츠, 핀테크, 엔터테인먼트, 모빌리티 등 다양한 분야에 걸친 공격적인 투자의 성과가 나타나고 있다”라고 설명했다.

아울러 “카카오는 2021~2022년에 걸쳐 다수의 자회사가 기업공개(IPO)를 앞두고 있으며, 카카오톡 중심의 본업의 성장 역시 가속화돼 실적성장과 모멘텀이 모두 부각된다”라며 “가상화폐 시장의 변동성이 높은만큼 최근 주가 급등이 부담스러울 수 있으나, 중장기 성장 로드맵이 구체화되고 있어 장기적 측면에서의 매수 관점은 여전히 유효하다”라고 덧붙였다.

카카오는 메신저, 포털, 커머스, 모빌리티, 테크핀 등 플랫폼 서비스를 제공하는 기업이다.

카카오 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>