Update2026.07.06 월

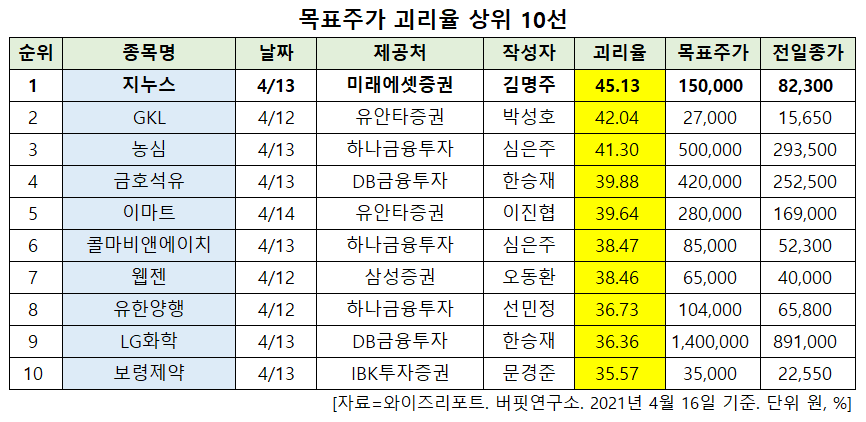

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 지누스(013890)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

16일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 지누스의 목표주가 괴리율이 45.13%로 가장 높았다. 지난 13일 미래에셋증권의 김명주 애널리스트는 지누스의 목표주가를 15만원으로 제시하며 전일 종가(8만2300원) 대비 45.13%의 괴리율을 기록했다.

지누스가 목표주가 괴리율 1위를 기록한 가운데 GKL(114090)(42.04%), 농심(004370)(41.3%), 금호석유(011780)(39.88%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

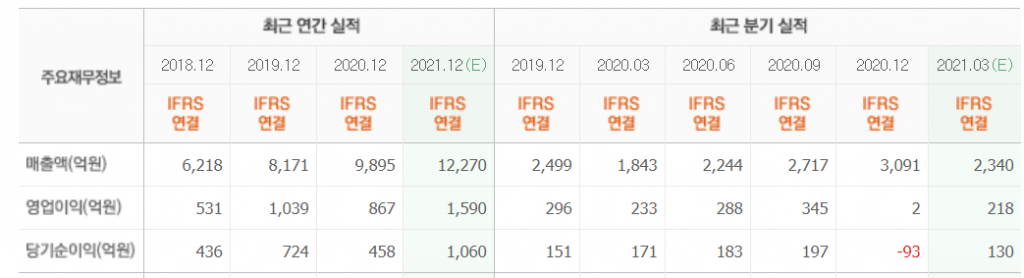

13일 미래에셋증권의 김명주 연구원은 "1분기 연결 기준 실적은 매출액 2339억원(YoY +27%) 영업이익 218억원(YoY -6%)으로 가이던스 부합할 것"이라며 "미국 내 배송 차량 노쇼 비율은 10% 내외로 떨어진 상태에서 유지 중"이라고 추정했다.

이어 "해상 물류 및 미국 내 물류 이슈는 4분기 대비 완화된 것으로 보인다"며 "그러나 코로나19 전 대비로는 여전히 높은 수준"이라고 평가했다.

다만 "지난해 12월 월마트의 DO(인도방식)에서 DI(직접수입방식) 전환으로 비경상적 물류 비용 부담은 크게 줄 것"이라며 "전체 매출 내 DI 비중은 60~65% 수준으로 코로나19 전 수준으로 회복될 것"이라고 분석했다.

한편 "올해 2분기에 미국 공장 가동이 시작돼 안정화 시 월 10만개 이상 생산이 가능할 것"이라며 "미국 내 아웃도어 가구 출시로 카테고리 확장이 본격화됐다"고 설명했다.

그는 "최근 낮은 모기지 금리 등으로 현재 미국 주택 시장이 양호하고 미국 대학들 또한 가을학기부터 수업, 기숙사 등 정상화가 계획돼 있어 올해 양호한 가구 수요가 이어질 것"이라며 "생산 능력(Capa)이 늘어나고 반덤핑에서 상대적 우위에 있는 지누스에 우호적 환경이 이어질 것"이라고 판단했다.

또 "지난해 안티 덤핑 및 물류 이슈 등 지속적인 악재에 따라 주가가 부진했다"며 "코로나19 전 대비 여전히 높은 물류 가격 및 원자재(철강) 가격은 여전히 리스크 요인"이라고 파악했다.

반면 "글로벌 물류 대란 해소 및 원자재 가격 안정화 시 주가 회복 빠르게 일어날 것"이라며 "올해 반덤핑에 따른 상대적인 우위로 제품 가격 상승 등 또한 기대된다"고 덧붙였다.

지누스는 매트리스, 베개 및 가구사업을 영위하고 있다.

지누스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

013890: 지누스, 114090: GKL, 004370: 농심, 011780: 금호석유, 139480: 이마트, 200130: 콜마비앤에이치, 069080: 웹젠, 000100: 유한양행, 051910: LG화학, 003850: 보령제약

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>