Update2026.07.06 월

[버핏 연구소=김민교 기자] NH투자증권은 6일 금호석유(011780)에 대해 1분기 역대 최대 영업이익을 기록했고 3분기까지 우수한 실적이 이어질 전망이라며 투자의견을 「중립」에서 「매수」로 목표주가는 기존 26만원에서 39만원으로 상향했다. 금호석유의 전일 종가는 27만원이다.

NH투자증권의 황유식 연구원은 “글로벌 경기 회복으로 우수한 분기 영업이익이 당분간 지속될 것”이라며 “수 년 간 진행된 생산설비 조정으로 합성고무 가동률과 영업이익률이 상승했다”고 판단했다.

이어 “올해 1분기 영업이익은 6125억원(YoY +360.0%, QoQ +122.7%)으로 기존 분기 최대 실적(2011년 1분기 2900억원)의 두 배 이상의 영업이익을 달성했다”며 “주요 제품 스프레드 강세가 이어지고 있어 하반기 초입까지는 우수한 실적이 이어져 2분기 영업이익은 6722억원(YoY +459.5%, QoQ +9.7%)으로 분기 최대 영업이익을 경신할 것”이라고 전망했다.

그는 “1분기 합성고무와 페놀유도체 영업이익은 각각 2921억원, 1932억원으로 전분기대비 영업이익률이 12.3%p, 10.0%p 상승했다”며 “글로벌 경기 회복과 계절적 성수기 진입으로 2분기 두 사업부 영업이익은 한 단계 더 증가할 것”이라고 예상했다.

또 “북미 한파로 글로벌 석유화학 설비 가동 차질 이후 3월부터 석유화학 업황이 급속히 상승세로 전환했다”며 “글로벌 타이어 및 위생용품의 수요 증가로 합성고무 수익성이 개선됐고, BPA(비스페놀 A)와 에폭시 수요도 크게 늘어 스프레드가 확대됐다”고 밝혔다.

덧붙여 “5월 현재 BPA 스프레드는 1분기 평균보다 톤당 1000달러 확대돼 2분기 페놀유도체 사업의 영업이익은 큰 폭 증가할 것”이라고 내다봤다.

금호석유는 합성고무, 합성수지, 정밀화학, 전자소재, 건자재, 에너지, 페놀유도체, 항만운영 등의 사업을 영위하고 있다.

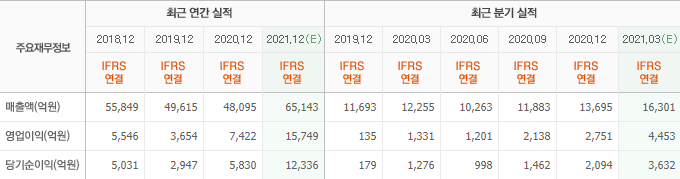

금호석유의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>