Update2026.07.06 월

[버핏 연구소=김민교 기자] 하나금융투자는 25일 코리안리(003690)에 대해 요율 상승은 둔화됐지만 수익성은 꾸준히 개선될 전망이라며 투자의견 「매수」와 목표주가 1만2000원을 유지했다. 코리안리의 전일 종가는 9390원이다.

하나금융투자의 이홍재 연구원은 “1분기 글로벌 재보험요율은 191pt로 상승 랠리가 다소 둔화됐다”며 “이러한 상승세 둔화는 최근 12개 분기 연속으로 재보험요율이 인상됨에 따라 원수보험사의 재보험 비용 부담이 급격히 가중됐기 때문이다”라고 설명했다.

이어 “재보험사들은 단순 요율 인상이 아닌 자기부담금 인상 및 한도액 축소 등 재보험 계약 구조를 변경하며 원수보험사의 비용 부담을 완화하면서도 손해율 변동성은 축소하는 전략으로 선회한 것으로 판단된다”며 “성장 속도는 둔화됐지만 5월에도 요율이 인하하지는 않을 것”이라고 예측했다.

그는 “코리안리의 올해 1분기 순이익은 전년비 25.5% 증가했고 L/R(손해율)은 해외 코로나19 관련 손실 확대에도 전년비 3.6%p 개선됐다”며 “이는 전년 동기 고액 사고에 따른 기저 효과도 원인이지만 2018년부터 상승 반전한 요율이 지난 해부터 경과보험료에 반영되고 있기 때문”이라고 판단했다.

또 “재보험사의 수익성은 요율이나 계약 구조 개선 시 즉각적으로 반영되거나 폭발적으로 개선되는 것이 아니라 최소 1년 이상 경과된 후 점진적으로 반영되는 후행적인 특성이 있다”며 “지난 3년간 추세적인 반비례 비중 확대와 요율 상승 효과 등은 2022년말까지 반영될 전망이며 코로나19로 글로벌 재보험 수요의 확대를 감안하면 현재는 여전히 수익성 개선의 초입”이라고 분석했다.

한편 “올해 1월 이후 코리안리 주가는 2월 5.6%, 3월 7.6%, 4월 8.4%로 매월 꾸준히 상승세이며 올해 4월까지 YTD(연환산) 16% 증가했고 5월에는 약 19% 가량 주가가 상승했다”며 “최근에는 차익 실현과 외국인 매수세가 다소 약해졌지만 코리안리의 우수한 펀더멘털과 금리 상승 등 우호적인 매크로 지표가 지속되며 연내 추가 상승 여력은 충분할 것”이라고 전망했다.

코리안리는 손해보험 재보험의 출수재 업무, 생명보험 재보험의 출수재 업무, 해외 보험 업무 등의 사업을 영위하고 있다.

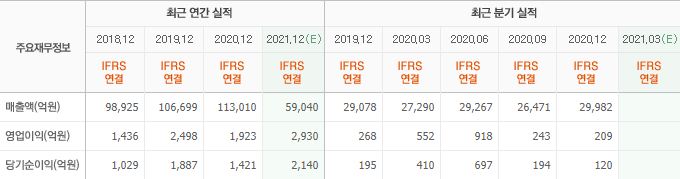

코리안리의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>