Update2026.07.06 월

[버핏 연구소=김미성 기자] 한국투자증권은 26일 휴온스(243070)에 대해 건강기능식품과 의료기기가 새로운 성장 동력으로 부상하고 있고 기존 전문의약품은 올해, 수탁은 내년부터 반등할 것이라며 투자의견 「매수」와 목표주가는 7만4000원으로 신규 제시했다. 휴온스의 전일 종가는 6만800원이다.

한국투자증권의 정송훈 연구원은 “올해 건강기능식품과 의료기기 매출액은 전년비 63%, 89% 증가할 것”이라며 “갱년기 증산 개선 건강기능식품 엘루비의 지속적인 판매 증가가 예상된다”라고 말했다.

이어 “당뇨 의료기기 매출액은 연속혈당측정기 G6와 패치형 인슐린 펌프 이오패치 출시로 오2023년까지 연평균 75% 증가할 예정이다”라고 전했다.

그는 “전문의약품 매출액은 지난해에 코로나19 영향으로 감소했으나 올해는 만성질환 의약품 판매 증가와 항생제 및 호흡기계 판매 감소세 완화로 전년비 4% 증가할 전망”이라며 “수탁 사업부는 내년 실적 개선이 예상되며 2023년부터는 증설 효과로 호조세가 가속화될 것”이라고 예측했다.

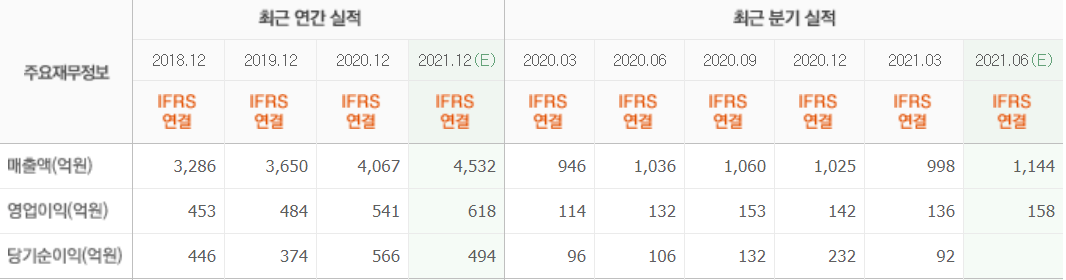

아울러 “신규 성장 동력의 꾸준한 성장과 기존 사업 반등으로 지속적인 매출 증가와 수익성 개선이 예상된다”라며 “건강기능식품, 의료기기가 성장하고 코로나19 영향이 감소해 올해와 내년 영업이익은 전년비 각각 10%, 13% 증가한 596억원, 674억원에 달할 것”이라고 분석했다.

마지막으로 “코로나19 백신 스푸트니크V의 국내 도입은 가능성이 낮다고 판단한다”라고 덧붙였다.

휴온스는 의약품 제조 및 판매를 주된 사업으로 영위하고 있으며 그 외에도 에스테틱(보툴리눔 톡신, 필러, 더마샤인), 점안제, 치과용 국소마취제 등 건강기능식품 등을 제조 및 판매한다.

휴온스 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>