Update2026.07.06 월

[버핏 연구소=김미성 기자] 한화투자증권은 3일 클리오(237880)에 대해 1분기 실적은 오프라인 타격이 지속돼 부진했지만 하반기부터는 기저효과와 함께 적자 매장 철수, 색조 카테고리 매출 회복에 따른 이익 레버리지 효과를 볼 수 있을 것이라며 투자의견 「매수」와 목표주가는 2만5000원에서 3만2000원으로 상향했다. 클리오의 전일 종가는 2만7700원이다.

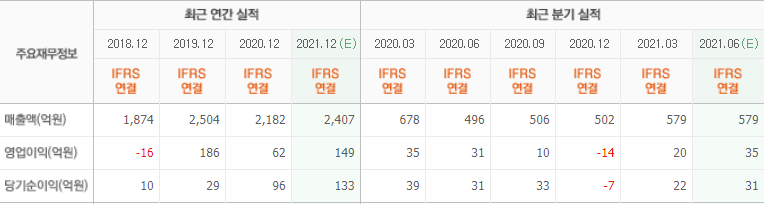

한화투자증권의 손효주 연구원은 “1분기 연결 기준 매출액 579억원(YoY -14.5%), 영업이익 20억원(YoY -41.1%)으로 부진했으나 회사 기대추정치에 부합했다”라며 “사업부문별로 클럽클리오 22억원(YoY -76.3%), 면세점 81억원(YoY +3.1%), 글로벌 93억원(YoY +3.4%)를 기록했으며 클럽클리오는 오프라인 트래픽 감소와 매장 축소로 부진했다”라고 말했다.

이어 “H&B(헬스앤뷰티) 스토어는 베이스 부담이 높아 전년비 감소 추세로 이어졌으나 전분기비 매출액은 14% 성장해 개선됐다”라며 “온라인 사업은 쿠팡 계약변경 이슈로 쿠팡몰 매출액 하락이 불가피했지만 자사몰과 중국 역직구 채널의 고성장으로 분기 최대 실적을 기록, 글로벌 사업은 중국 상해 법인이 32억원(YoY +32%)으로 고성장을 보였다”라고 전했다.

그는 “기저가 낮아지는 하반기부터는 이익 개선이 기대된다”라며 “기저효과와 함께 오프라인 채널 클럽클리오 구조조정에 따른 이익 레버리지 확대, 마스크 착용 의무화가 사라진 후 색조 카테고리 고성장 그리고 중국·일본·미국의 온라인 매출 확대로 해외 성장이 가능하다”라고 분석했다.

아울러 “이에 올해 연결 기준 매출액 2378억원(YoY +9.0%), 영업이익 157억원(YoY +152.3%), 사업부문별 매출액은 클럽클리오 94억원(YoY -63%), H&B 622억원(YoY +17%), 온라인 835억원(YoY +26.3%), 면세점 315억원(YoY +30.1%), 글로벌 373억원(YoY +14.3%)”라고 전망했다.

클리오는 화장품 및 화장도구의 판매 및 유통사업 등을 영위하고 있으며 '클리오', '페리페라', '구달', '힐링버드', '더마토리'의 5가지 브랜드를 보유하고 있다.

클리오의 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>