Update2026.07.06 월

[버핏 연구소=김민교 기자] 현대차증권은 15일 웅진씽크빅(095720)에 대해 플랫폼 구축으로 신성장 동력을 마련하고 실적 턴어라운드가 지속될 전망이라며 투자의견 「매수」를 유지하고 목표주가를 4800원에서 5800원으로 상향했다. 웅진씽크빅의 전일 종가는 4230원이다.

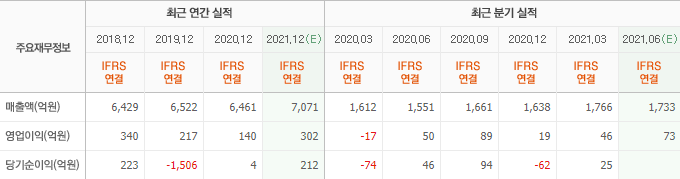

현대차증권의 박종렬 연구원은 “웅진씽크빅의 2분기 연결기준 매출액과 영업이익은 각각 1721억원(YoY +10.9%), 77억원(YoY +54.0%)으로 전망된다”며 “주력사업인 교육문화, 미래교육의 호조와 함께 단행본과 신사업의 성장세로 양호한 성장세를 기록할 것”이라고 예측했다.

또 “영업이익은 주력사업의 실적 호조세가 뒷받침되는 가운데 전 부문의 외형 성장에 따른 고정비 부담 축소로 외형 성장을 상회하는 구조적인 성장세가 지속될 전망”이라며 “영업이익률도 4.5%로 전년동기비 1.3%p 호전될 것”이라고 전망했다.

그는 “교육문화, 스마트올 라인업 확장 등에 따라 회원수와 매출액, 회원당 단가가 증가되는 추세”라며 “미래교육 종합학습몰의 판매 호조로 고수익의 학습 콘텐츠 매출이 증가하고 신간 도서 판매와 베스트셀러 확보 등이 호조로 양호한 실적 모멘텀이 지속될 것”이라고 분석했다.

이어 “웅진씽크빅은 지난 2019년 ‘놀이의 발견’을 시작으로 올해 3월 ‘Udemy’, 4월 ‘딸기콩’등으로 플랫폼 영역을 확대하고 있다”며 “기존 사업과의 시너지는 물론 향후 성장 기반을 마련하고 있다는 점에 긍정적으로 평가된다”고 전했다.

웅진씽크빅은 출판 및 교육서비스 사업을 영위하고 있다.

웅진씽크빅의 전일 종가. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>