Update2026.07.06 월

[버핏연구소=김도형 기자] 유안타증권은 25일 대우건설(047040)에 대해 올해 하반기 뚜렷한 이익 개선 흐름이 지속되고 매각 절차가 구체화된다며 투자의견 「매수」와 목표주가 9500원을 유지했다. 대우건설의 전일 종가는 8620원이다.

유안타증권의 김기룡 연구원은 “올해 하반기 실적은 지난 2개 분기에 걸친 어닝 서프라이즈와 이를 통해 증명한 뚜렷한 이익 개선 흐름이 이어질 것으로 추정한다”며 “2019년부터 반등한 국내 주택 분양실적 증가에 따라 주택 및 건축 이익이 확대와 해외 추가원가 이슈의 안정화가 실적 개선 요인으로 반영될 것이다”고 설명했다.

한편 “지난 해 해외 대형 수주 프로젝트였던 나이지리아 생산 플랜트 건설 사업 LNG Train 7(약 2.0조원)과 이라크 신항만(약 2.9조원) 공정 진행에 따라 실적 기여도 높아질 전망이다”며 “올해 대우건설 연결 기준 영업이익은 전년대비 43% 증가한 8,008억원을 달성할 것이다”라고 추정했다.

그는 “지난 15일 공시를 통해 최대주주인 KDBI가 원매자들에게 6월 25일까지 제안서 제출을 요청하고 매각추진 여부를 결정할 예정이다”며 “2017년 매각 과정의 무산 원인이었던 모로코 Safi 발전과 같은 대규모 해외 손실 가능성은 과거 대비 안정화된 해외 현장의 미청구공사를 감안했을 때 낮아졌다”고 평가했다.

이어 “대우건설의 매각 기대감은 인수 주체의 성격 및 매각금액에 따라 현실화될 전망이다”고 덧붙였다.

그는 “매출 확대를 통한 펀더멘털 개선 흐름이 주가를 지지하는 가운데 KDBI(지분: 50.75%)의 지분 매각 진행상황이 단기적인 주가 측면에서 중요한 요인이 될 전망이다”고 내다봤다.

다만 “2017년 사우디 아람코, 말레이시아 페트로나스 등 대우건설의 해외 수주 물량 확장 측면에서 기대 가능한 매수 주체 등장(주가수익비율: PBR 1.5x~1.6x)이 재현되지 않는다면 현 시점(PBR 1.2x)에서 매각에 대한 낙관론은 경계해야 한다”라고 언급했다.

대우건설은 도로, 철도 등 사회기반시설을 건설하는 토목사업과 아파트 등을 건설하는 주택건축사업, 석유화학시설 및 발전소를 건설하는 플랜트사업을 영위하고 있다.

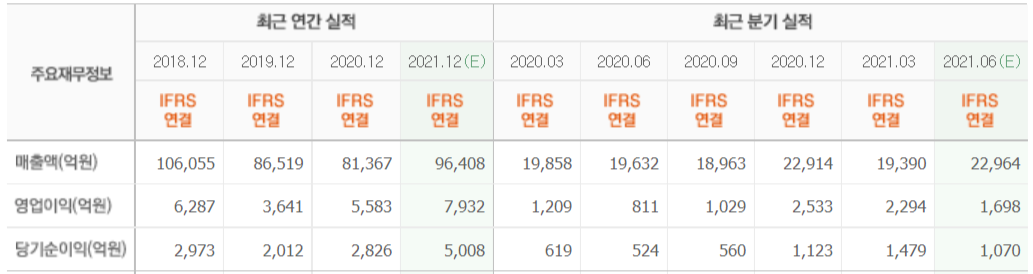

대우건설의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>