Update2026.07.06 월

[버핏연구소=김도형 기자] NH투자증권은 7일 포스코인터내셔널(047050)에 대해 올해 2분기 실적이 시장기대치(컨센서스)를 상회할 것으로 예측되고 미얀마가스전의 회복이 시작된다며 투자의견 「중립」에서 「매수」로, 목표주가는 기존 2만1000원에서 3만1000원으로 상향했다. 이날 오전 11시 34분 현재 포스코인터내셔널의 주가는 2만4050원이다.

NH증권의 김동양 연구원은 “포스코인터내셔널 영업이익의 약 65%를 기여해온 미얀마가스전은 잔여물량 해소, 지난해 초 유가 급락 등으로 올해 감익(1594억원, YoY -48%)이 불가피하지만 유가강세와 투자재개로 하반기부터 정상화를 기대한다”고 말했다.

또 “포스코 해외수출채널 통합에 따른 철강판매량 증가, 식량사업 확대 등을 통해 올해 영업이익은 5349억원으로 13% 성장하고 하반기 실적 강세(YoY +36%)가 예상된다”라며 “유가 강세 등의 영향으로 내년 영업이익이 8% 상향할 것이다”라고 판단했다.

그는 “포스코인터내셔널의 2분기 실적은 매출액 6조7592억원(YoY +29%), 영업이익 1443억원(YoY +7%)으로 시장 기대치를 상회할 것이다”라고 예측했다.

이어 “미얀마가스전은 비수기 판매량 감소와 코로나19 여파에도 불구하고 유가에 후행하는 판매가격 반등 영향으로 전분기와 비슷한 영업이익(295억원, YoY -67%)일 것이다”라고 분석했다.

반면 “트레이딩 및 투자법인은 철강판매량 증가와 팜가격 강세, 투자법인 이익 개선 등으로 미얀마가스전의 부진을 상쇄(1148억원, YoY +251%)할 것이다”라고 내다봤다.

포스코인터내셔널은 수출입업, 중개업, 자원개발 등의 사업을 영위하고 있다.

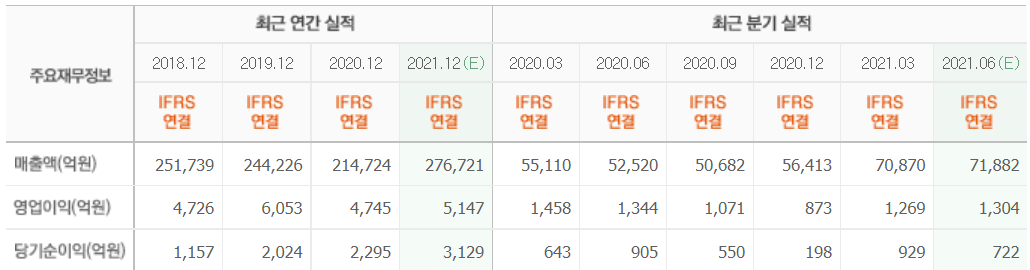

포스코인터내셔널의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>