Update2026.07.06 월

[버핏연구소= 문성준 기자] KTB투자증권은 8일 롯데쇼핑(023530)에 대해 3분기 롯데백화점 동탄점과의왕 프리미엄 아울렛 출점에 따른 외형 성장과 컬처웍스(멀티플렉스 사업) 적자 축소에 따른 이익 개선이 기대된다며 투자의견 「매수」를 유지하고 목표주가를 14만원으로 유지했다. 이날 오전 9시 7분 롯데쇼핑의 주가는 11만4000원이다.

KTB투자증권 김진우 연구원은 “2분기 매출액은 4조1000억원(QoQ +5.5%), 영업이익은 538억원(QoQ -12.8%)으로 영업이익 컨센서스(시장 기대치) 823억원과의 차이는 적자 사업 부문의 추정치 차이로 전망한다”며 “이베이코리아 인수 실패 후 온라인 유통업체 상위 3사(네이버, SSG닷컴, 쿠팡)와 거래액 차이가 3배 이상 벌어지는 등 이커머스 성장 전략에 대한 우려도 존재한다”고 언급했다.

그는 “이커머스, 컬처웍스, 기타 부문의 영업손실을 각각 266억원, 291억원, 30억원으로 추정한다”며 “이커머스 시장 내 경쟁 강도를 고려해 이커머스 부문의 적자규모는 유지하고 컬처웍스는 매출액 증가를 가정해 적자 개선 폭을 추정했다”고 밝혔다.

또 “2분기 백화점과 할인점의 기존점 성장률을 각각 10.5%와 3%로 반영했다”며 “재난지원금 사용처 제외와 추가 폐점, 리뉴얼을 통한 기존점 확장 전략을 고려하고 슈퍼마켓 추가 폐점은 연말까지 분기당 10개점을 가정했다”고 설명했다.

이어 “하반기 수도권 최대 규모인 현대백화점 판교점(9만3000m²)과 유사한 영업면적 9만4000m²를 가진 롯데백화점 동탄점 등의 출점을 통한 성장과 이익 개선이 전망된다”며 “동탄점과 의왕 프리미엄 아울렛 모두 기존 매출 순위 상위 5개 점포 수준의 분기당 순매출 400억원 수준을 반영했다”고 분석했다.

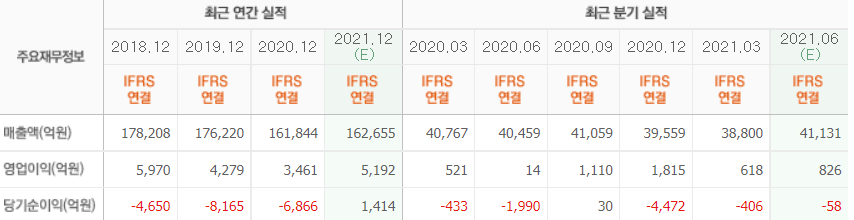

김 연구원은 “올해 매출액은 16조1000억원(YoY -0.4%), 영업이익은 4380억원(YoY +27%), 당기순이익은 77억원(YoY 흑자전환)으로 전망된다”며 “내년의 경우 신규 점포 이익 개선과 컬처웍스 부문 흑자 전환을 반영해 연간 영업이익률을 4.30%(YoY +1.60%p)로 추정한다”고 내다봤다.

롯데쇼핑은 백화점 및 할인점 사업을 영위하고 있다.

롯데쇼핑의 최근 실적. [이미지=네이버 금융]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>