Update2026.08.02 일

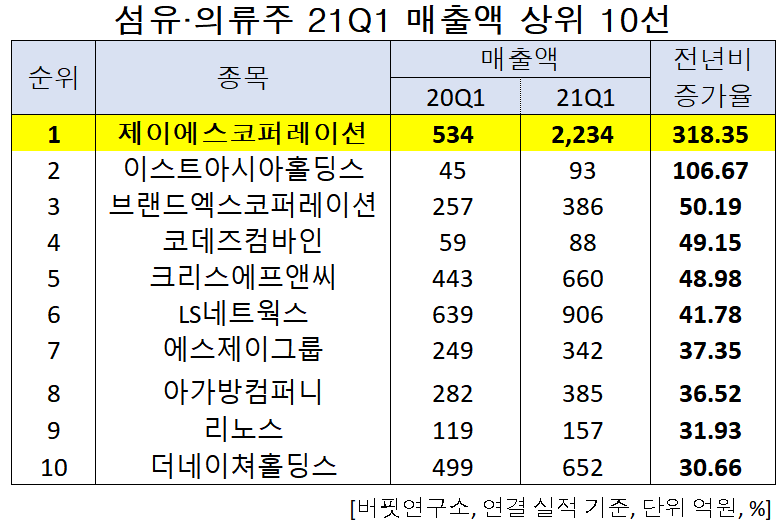

[버핏연구소]한국 주식 시장의 섬유∙의류주 가운데 올해 1분기 매출액 증가율 1위는 제이에스코퍼레이션(194370)(회장 홍재성)으로 조사됐다.

제이에스코퍼레이션 전경. [사진= 제이에스코퍼레이션 홈페이지]

기업분석전문 버핏연구소의 탐색 결과 제이에스코퍼레이션의 올해 1분기 매출액은 2234억원으로 전년비 318.35% 증가했다.

이어 이스트아시아홀딩스(900110)가 106.67%, 브랜드엑스코퍼레이션(337930)이 50.19%, 코데즈컴바인(047770)이 49.15%, 크리스에프앤씨(110790)가 48.98%, LS네트웍스(000680)가 41.78%, 에스제이그룹(306040)이 37.35%, 아가방컴퍼니(013990)가 36.52%, 리노스(039980)가 31.93%, 더네이쳐홀딩스(298540)가 30.66% 증가했다.

1위를 기록한 제이에스코퍼레이션은 주로 핸드백을 제조, 판매, 수출하는 사업을 영위하고 있다.

◆제이에스코퍼레이션, 전방산업 회복으로 실적 호조

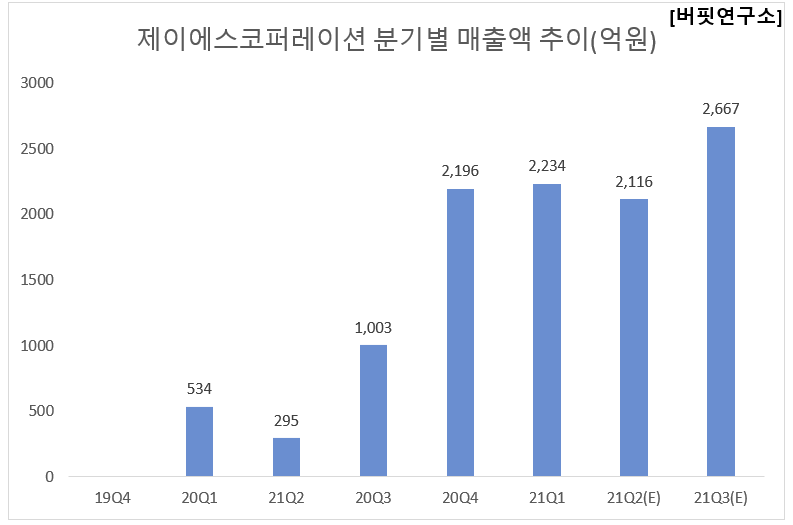

제이에스코퍼레이션의 올해 1분기 연결기준 실적 매출액, 영업이익, 당기순이익은 각각 2234억원, 106억원, 49억원으로 전년비 318.35%, 657.14%, 157.89% 증가했다.

제이에스코퍼레이션의 올해 1분기는 전방산업 회복으로 실적 호조를 기록했다. 지난해에는 반영되지 않았던 약진통상 실적이 반영되어 전년비 높은 성장세를 보인 것이다. 사업부문별로는 핸드백 사업 매출액 522억원, 영업이익 28억원을 기록했으며, 의류사업(약진통상) 매출액 1712억원, 영업이익 78억원을 기록하며 크게 성장했다. 최근 보복 소비가 늘어나면서 외형 성장을 이끌었으며, 인수 이후 이어진 경상비 절감 효과로 흑자전환했다.

제이에스코퍼레이션 광고. [사진= 제이에스코퍼레이션 홈페이지 제공)]

제이에스코퍼레이션은 실적 호조가 지속될 것으로 전망된다. 지난해 약신통상을 인수하며 의류 OEM으로 사업영역을 확대한 바 있다. 코로나19 영향으로 실적 부진이 불가피했으나, 최근 가파르게 개선되는 소비에 힘입어 본업은 물론 인수한 약진통상의 실적 회복이 맞물려 고성장세가 시현되며 비수기인 1분기에도 호실적을 기록했다. 이어 2분기도 오더물량 증가 추세가 지속되고 있는 것으로 추정되며, 3분기에도 오더 물량 증가가 이어져 실적 호조가 지속될 것으로 예상된다.

제이에스코퍼레이션의 최근 1년 주가 추이. [사진=네이버 금융]

제이에스코퍼레이션의 지난해 기준 ROE(자기자본이익률)는 1.54%이다. 13일 기준 PER(주가수익비율)은 48.75배, PBR(주가순자산배수)는 1.56배이며 동일업종 평균 PER은 17.92배이다.

◆제이에스코퍼레이션과 홍재성 대표

홍재성 대표는 1985년 제이에스코퍼레이션을 핸드백 제조를 목적으로 설립했다. 1987년 법인으로 전환한 후 2016년 명품 핸드백 글로벌 ODM(제조자개발생산) 전문기업으로 거래소에 상장했다. 현재는 명품 핸드백 브랜드 수출기업으로 명성이 높다.

최근에는 의류제조 수출 전문기업인 약진통상을 인수해 기업가치를 높이고 있다.

홍 회장은 "제이에스코퍼레이션과 약진통상 모두 글로벌 ODM 시장의 최강자들"이라며 "정도경영과 투명경영의 기치 아래 양사의 시너지를 극대화해 제이에스코퍼레이션을 글로벌 초우량 기업으로 성장시키겠다"고 강조한 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>