Update2026.07.06 월

[버핏연구소=민준홍 기자] 이베스트투자증권은 27일 기업은행(024110)에 대해 올해 견고한 재무 건전성을 바탕으로 점진적인 순이자마진의 성장이 실적에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 1만2500원을 유지했다. 기업은행의 전일 종가는 1만250원이다.

이베스트의 전배승 연구원은 "올해 2분기 지배주주순이익은 6192억원을 기록해 역대 최대 분기실적을 시현했다"라며 "순이자마진(NIM) 상승과 견조한 대출성장에 따른 이자이익의 증가 및 수수료이익의 개선 추세가 이어져 핵심이익이 전분기 대비 4.4% 증가했다"라고 말했다.

다만 "회수불능채채권을 비용으로 공시하는 '대손비용'이 이자유예대출에 대한 추가충당금 680억원을 적립하면서 1분기 대비 20% 증가했고 하반기 대손비용이 상반기 대비 상승할 것"이라고 밝혔다.

그는 "기업은행이 총 1300억원 이상의 충당금 적립이 이뤄졌고 대손율이 0.33%로 낮게 유지됐다"라며 "계절적 판매비 및 관리비 증가에도 비용이 안정적 흐름을 유지했다"라고 설명했다.

이어 "2분기 기업은행의 비은행 자회사도 1분기에 이어 호실적 기조를 이어가 비이자이익의 확대에 기여했다"라며 "타 은행 대비 상승 폭이 더뎠던 NIM이 회복돼 2분기 실적은 긍정적”이라고 평가했다.

특히 "누적적 대출자산 확대와 운용수익률 하락 폭이 축소돼 2분기를 기점으로 이자수익이 증가세로 전환됐다"라며 "기업은행이 금융당국의 보증 하에 발행한 '중금채'를 중심으로 조달비용의 감소효과가 지속돼 하반기에도 수익성 개선 추세가 지속될 것"이라고 내다봤다.

마지막으로 "상반기 신규 부실채권(NPL) 발생비율이 0.55%로 30년 평균 대비 절반 수준에 그쳐 건전성 부담이 낮게 유지될 것"이라며 "2분기 중소기업 실질연체율이 0.53%까지 하락과 올해 예상지배주주순이익이 2조2000억원에 달할 것"이라고 추정했다.

기업은행은 중소기업의 경제활동을 지원하는 사업을 영위하고 있다.

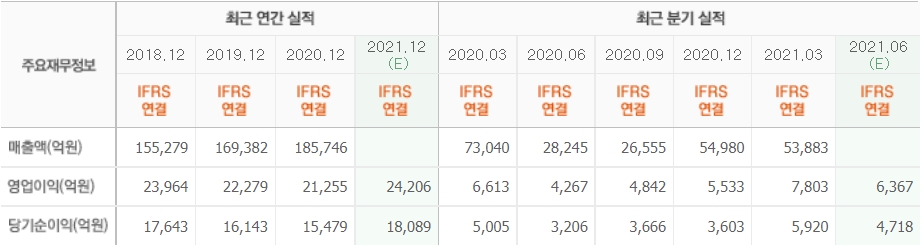

기업은행의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>