Update2026.07.06 월

[버핏연구소=민준홍 기자] 신한금융투자는 3일 한국금융지주(071050)에 대해 수익 창출 펀더멘탈과 카카오뱅크 지분법 이익을 바탕으로 실적 개선이 이뤄져 벨류에이션 확장에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 13만원을 유지했다. 한국금융지주의 전일 종가는 9만5900원이다.

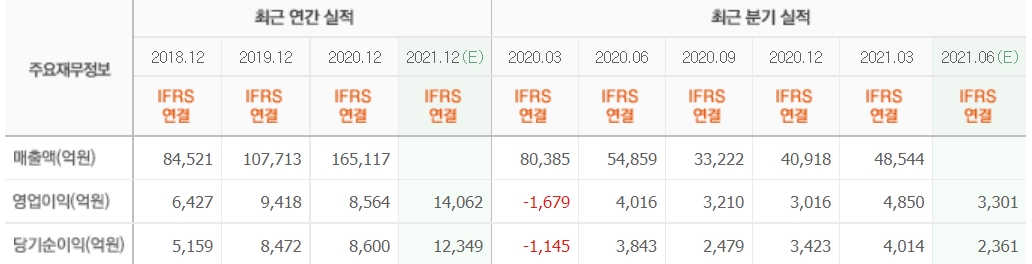

신한금융투자의 임희연 연구원은 "올해 2분기 영업이익, 지배주주순이익이 각각 3424억원(QoQ -29.4%), 3020억원(QoQ -24.8%)을 기록했다"라며 "2분기 일평균 거래대금이 27조원(QoQ -18.9%)에 그쳤지만 주요 자회사인 한국투자증권의 연결 당기순이익은 1994억원(QoQ -43.9%)으로 양호한 실적을 기록했다"라고 말했다.

그는 "한국금융지주의 실적 개선은 비시장성 투자자산의 평가이익 반영 및 1611억원(YoY +47.1%, QoQ -13.4%)의 기업금융(IB) 손익 효과, 600억원의 사모펀드 관련 충당금 적립으로 분석된다"라고 밝혔다.

이어 "올해 3분기 영업이익, 지배주주순이익이 각각 3413억원(QoQ -0.3%), 7127억원(QoQ +136.0%)을 기록할 것"이라며 "카카오뱅크 상장으로 5700억원 가량의 지분법 이익이 반영될 것"이라고 예상했다.

특히 "3분기에 진입했어도 2분기와 유사한 영업환경으로 7월 일평균 거래대금이 26조3000억원(QoQ -3.7%)를 기록했다"라고 설명했다.

또 "금리 변동이 없을 것으로 예상된다"라며 "파생결합증권(ELS)의 주요 기초 자산 중 하나인 홍콩H지수(홍콩항셍중국기업지수) 변동성 확대로 인한 ELS 조기상환 축소 가능성을 제외하면 실적 변동 이유가 없다"라고 추정했다.

마지막으로 "카카오뱅크 지분가치를 제외한 한국금융지주의 기업가치는 6조9000억원으로 산출된다"라며 "작년부터 이어진 풍부한 유동성 및 견고한 이익을 고려하면 주가 재평가가 기대된다"라고 판단했다.

한국금융지주는 금융 전반의 사업을 영위하고 있다.

한국금융지주의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>