Update2026.07.06 월

[버핏연구소=김도형 기자] 대신증권은 6일 효성(004800)에 대해 2분기 영업이익이 컨센서스(시장기대치)를 상회했고 3분기에도 자회사들의 실적이 좋을 것으로 기대된다며 투자의견 「매수」와 목표주가 16만원을 유지했다. 이날 오전 9시 42분 현재 효성의 주가는 11만7500원이다.

대신증권의 양지환 연구원은 “효성의 2분기 영업이익은 2180억원으로 사상 최대 분기 실적을 기록해 컨센서스를 40% 이상 상회했다”라며 “그 이유는 4개의 상장 자회사와 해외 지분법 자회사(베트남, 터키 등)로부터의 지분법 이익이 급증했기 때문이다”라고 분석했다.

이어 “효성티앤씨가 7월에도 스판덱스 스프레드 개선세 지속으로 3분기 실적도 사상 최대실적을 갱신할 것”이라며 “스판덱스 사용 제품 증가 및 혼용률 상승으로 견조한 수요세가 이어질 것”이라고 예상했다.

또 “효성첨단소재의 타이어소재 및 아라미드 관련 매출이 증가할 것이다”라며 “신차와 전기차 판매량 및 동절기 타이어 교체 수요 증가로 전방산업의 수요가 탄탄하다”라고 판단했다.

아울러 “효성화학은 4분기부터 베트남 비나케미컬의 가동에 따른 외형 성장 및 수익성 개선 효과가 가시화될 것”이라며 “내년 실적이 대폭 개선될 것”이라고 추정했다.

마지막으로 “효성티앤에스가 미국 2위권 은행인 웰스파고로부터 신규 수주를 받았고 기존 BoA(뱅크오브아메리카) 및 Chase(체이스맨해튼카드) 은행 고사양 제품 납품을 개시했다”라며 “러시아 스베르뱅크(Sber bank)로부터 하반기 물량을 수주 받고 대만 등 신규 고객 유치로 하반기 매출액이 약 7000억원으로 큰 폭으로 개선될 것”이라고 설명했다.

그는 “2분기 깜짝 실적 발표에도 그동안의 높은 주가 상승률과 사상 최대 실적을 시현 중인 화학 계열사들의 실적 고점에 대한 우려 등이 주가에 반영 중이다”라고 평가했다.

하지만 “사측은 하반기에도 사상 최대실적 행진을 이어갈 수 있을 것으로 전망했다”라며 “그룹 전반적으로 호실적에 따른 현금 흐름 및 재무상태 호전으로 올해 배당 상향과 미래 사업 투자 검토 등으로 조정 시 투자 기회로 삼을 것을 피력했다”라고 전했다.

효성은 지주회사로서 연결대상 종속회사는 효성티앤에스, 효성화학, 효성첨단소재 등이 있다.

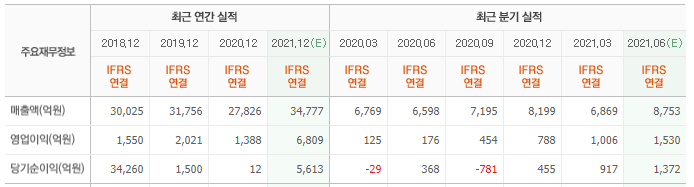

효성의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>