Update2026.07.06 월

[버핏연구소=민준홍 기자] 유안타증권은 10일 삼성증권(016360)에 트레이닝 및 상품 손익 개선 효과가 올해 2분기 실적을 견인했으며 하반기 실적에도 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가를 6만원을 유지했다. 삼성증권의 전일 종가는 4만5000원이다.

유안타증권의 정태준 연구원은 "올해 2분기 연결 지배주주순이익이 2645억원으로 컨센서스(시장기대치)를 상회했다"라며 "별도 당기순이익도 유안타증권이 제시한 추정치를 상회했다"라고 말했다.

그는 "연결 순수수료이익이 올해 2분기 2680억원(YoY +23.4%, QoQ -19.0%)을 기록했다"라며 "거래대금 증가에도 유관기관의 수수료가 소멸돼 수수료수익이 감소했으나 자산관리(WM) 및 투자금융(IB) 수수료수익은 증가했다"라고 설명했다.

이어 "연결 이자손익이 올해 2분기 1820억원(YoY +17.5%, QoQ +3.3%)을 기록했다"라며 "신용공여 잔고가 전분기 대비 감소했으나 대출금 증가로 대출채권이 전분기 대비 증가했다"라고 덧붙였다.

또 "트레이닝 및 상품손익은 올해 2분기 700억원으로 유안타증권의 추정치를 483.33% 상회했다"라며 "주식운용 손익, 채권운용 손익, 주가연계증권(ELS)운용 손익이 견조하게 유지된 덕분이다"라고 분석했다.

아울러 "배당금수익 및 환차익이 증가해 연결 기타손익은 64억원으로(YoY +153.9%) 전분기 대비 흑자전환에 성공했다"라고 판단했다.

마지막으로 "판매비 및 관리비의 경비율이 개선돼 호실적에 기여했다"라며 "1분기에 이어 어닝 서프라이즈가 지속돼 올해 주당배당금(DPS)이 4000원에 이를 것"이라고 예상했다.

삼성증권은 맞춤형 상품 및 서비스 제공 사업을 영위하고 있다.

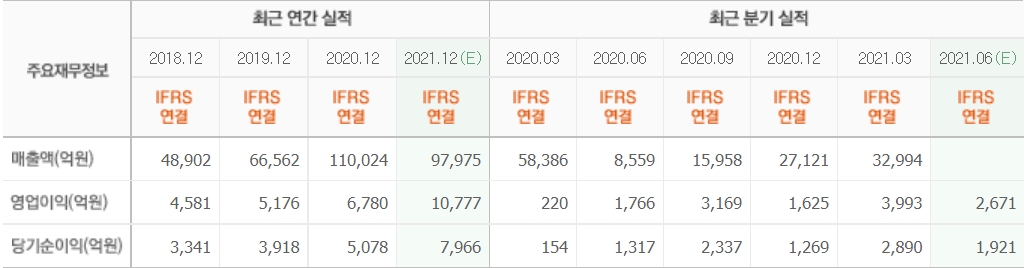

삼성증권의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>