Update2026.07.06 월

[버핏연구소= 문성준 기자] SK증권은 11일 휴젤(145020)에 대해 올해 2분기 영업이익이 컨센서스(시장 기대치)를 상회하는 호실적을 거두고 톡신 해외 판매가 중국뿐 아니라 유럽, 미국 에서도 준비중이라며 투자의견 「매수」를 유지하고 목표주가를 25만원에서 30만원으로 상향했다. 휴젤의 전일 종가는 23만4000원이다.

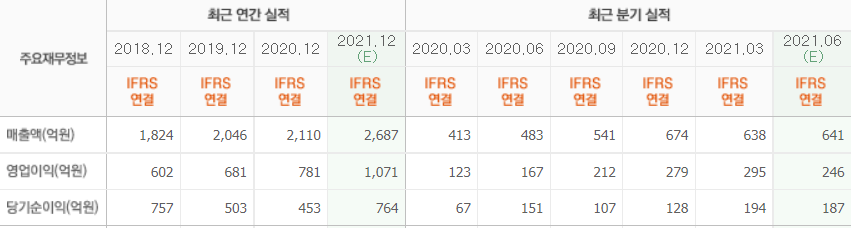

SK증권 이달미 연구원은 “휴젤은 올해 2분기 매출액 645억원(YoY +33.70%), 영업이익 266억원(YoY +59.10%)으로 41.20%의 영업이익율을 달성했다”며 “영업이익이 컨센서스(시장 기대치)를 8.10% 상회하는 호실적을 기록했다”고 설명했다.

그는 이번 호실적의 원인으로 “활발한 마케팅 활동을 통한 국내 필러 수요 회복과 유럽, LATAM(라틴아메리카) 지역 수출(YoY +71%)증가로 필러 매출(YoY +57.70%)이 증가했다”며 “톡신 매출 역시 국내 시장점유율 1위 유지와 중국향 판매(YoY +32.40%)증가로 고성장세를 시현했다”고 분석했다.

또 “지난해 10월 중국 허가를 받은 레티보(보톨리눔 톡신)는 현재 유럽 서류 심사를 진행중으로 올해 말에 승인을 예상하고 있다”며 “미국은 올해 3월 BLA(생물학적 제제 품목허가) 제출 완료, 6월 FDA(미국 식품의약국) 품목허가 심사에 착수해 내년 중 허가가 예측된다”고 내다봤다.

이어 “호주와 캐나다에서도 6월에 BLA 제출을 완료해 내년 중 허가를 예상하고 있다”며 “휴젤의 톡신 수출은 더욱 증가할 것이다”라고 전망했다.

이 연구원은 “조만간 승인이 임박한 유럽 시장은 SNS를 통해 젊은 층 위주로 의료미용에 대한 인지도가 높아지고 있다”며 “영국의 경우 소규모 클리닉을 통한 저가 톡신 제품에 대한 수요 증가에 따라 3년이내 시장점유율 10%를 목표로 진출 예정에 있어 주가는 장기적으로 상승세를 보일 것”이라고 판단했다.

휴젤은 의학용 제제의 제조, 판매와 의학, 약학 연구개발 사업을 영위하고 있다.

휴젤의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>