Update2026.07.06 월

[버핏연구소= 문성준 기자] 삼성증권은 13일 팬오션(028670)에 대해 2분기 벌크 부문 선대(선체를 건조하는 조선대) 확대에 따른 실적 개선이 나타났다며 투자의견 「중립」를 유지하고 목표주가를 6200원에서 6700원으로 상향했다. 이날 오전 9시 41분 팬오션의 주가는 7560원이다.

삼성증권 김영호 연구원은 “2분기 벌크(포장하지 않은 화물 운송) 부문 매출액과 영업이익이 각각 8073억원(YoY +95%), 1012억원(YoY +128%)를 기록해 어닝 서프라이즈를 주도했다”며 “벌크 운임 지수가 폭등(YoY +256%)하고 연초부터 이어진 선대 확장 전략 효과가 더해져 호실적을 달성했다”고 설명했다.

그는 “컨테이너 부문 역시 SCFI(상하이운임지수) 강세(YoY +259%)에 힘입어 매출액 802억원(YoY 18%), 영업이익 165억원(YoY +10%)을 기록했다”며 “다만 탱커(액체 화물을 운송하는 선박) 부문은 매출액 307억원(YoY -25%), 영업손실 34억원(적자 전환)으로 부진했다”고 분석했다.

이어 “하반기 7척의 신조 및 중고선 인도가 예정되어 있고 소형 선종을 중심으로 한 선대 확장 전략이 지속될 전망”이라며 “성수기 도래에 따른 운임 강세 지속이 예상된다”고 내다봤다.

김 연구원은 “역사적 저점 수준의 발주잔고로(7월 말 기준 전체 선복량의 6.1%) 인해 중기 업황에 대한 기대감 또한 고조되는 상황”이라고 평가했다.

팬오션은 해운업 및 선박관리업 등의 사업을 영위하고 있다.

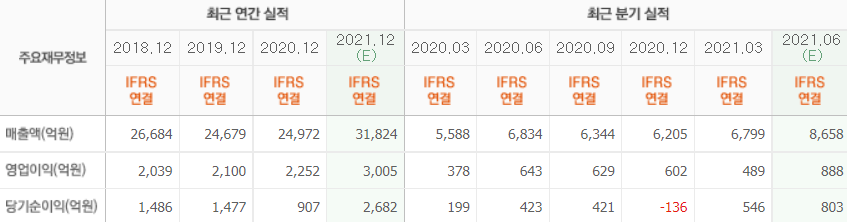

팬오션의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>