Update2026.05.21 목

[김승범 연구원]

레미콘 시멘트 업계에 인수합병(M&A)이 활발하다. 레미콘 유진그룹이 (주)동양의 경영권 확보에 나섰고, 시멘트 업계에서 한앤컴퍼니가 업계 1위 쌍용양회 인수를 3월 말까지 마무리할 것으로 알려지고 있다.

22일 정진학 유진기업 사장은 서울 여의도 콘래드호텔에서 열린 기자간담회에서 『(주)동양 지분을 처음 매입할 때부터 ‘경영참여’를 염두에 두고 있었다. 적어도 25%의 지분을 확보해야 안정적인 경영권을 행사할 수 있을 것으로 보고 있다』고 밝혔다.

유진기업이 (주)동양을 인수하려는 목적에 대해 『유진그룹이 레미콘 업계에서 불안한 1위를 이어가고 있기 때문』이라며 『동양을 인수하게 된다면 시장에서 입지를 확고히 할 수 있는 상황』이라고 설명했다. 특히 그는 『전국 레미콘 공장 1000개 중 유진그룹은 31개(수도권과 충청권), ㈜동양은 24개(강원도와 경상도)를 각각 보유하고 있다』면서 『㈜동양을 통해 전국 네트워크를 구축하고 점유율을 높이는 등 시너지가 창출될 것으로 기대하고 있다』고 언급했다.

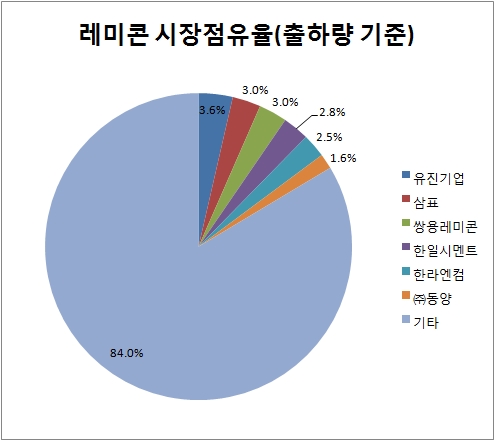

실제로 레미콘은 생산 후 90분 이내에 사용하지 않으면 굳어버리는 특성이 있다. 이에 따라 지역 곳곳에 설치해 공사현장에 납품할 수 있도록 하는 능력이 가장 먼저 갖추어야 한다. 전국의 영업망을 구축한다는 것 자체가 비용적인 부담으로 이어지기 때문에 상위 5개 기업의 시장점유율을 다 합쳐도 14%정도 수준에 미치지 못하고 있다.

유진그룹은 지난 15일 동양의 경영권을 인수하기 위해 장내 지분매입을 공식 선언하고 동양지분 0.70%를 추가로 사들이며, 지분을 10.01%까지 늘렸다. 3월 21일 현재 동양의 주요주주는 유진기업 외 1인(유진기업 6.79%, 유진투자증권 3.22%)으로 알려졌다. 지분을 10.01%까지 늘린 유진그룹은 파인트리자산운용(9.73%)를 제치고 동양의 1대 주주가 된 것이다.

(주)동양의 또다른 주주로는 3.19%를 보유하고 있는 삼표가 있다. 삼표는 이미 동양시멘트를 인수한 경험이 있기 때문에 (주)동양을 인수할 것이라는 관측이 나오고 있으나, 삼표 측은 『아무것도 정해진 것이 없다』고 설명했다.

전방산업의 부진으로 유동성 위기에 빠졌던 시멘트 기업들이 M&A 매물로 등장하기 시작했다. 부동산 규제 완화로 건설경기가 살아날 기미가 보이면서 덩달아 시멘트 기업들이 시장 점유율을 높이기 위한 인수전이 치열해지고 있다. 지난해 삼표가 동양시멘트를 인수한 데 이어 사모펀드인 한앤컴퍼니가 이달 말 1위 업체인 쌍용양회 인수를 마무리할 것으로 보인다. 또한 라파즈한라시멘트는 한국-홍콩 합작 사모펀드에 매각될 것으로 전망되고 있다.

시멘트의 주원료는 석회석으로, 생산지는 대부분 석회석 매장량이 풍부한 충북 및 강원도 지역에 편중돼 있다. 소비지는 건축물이 많은 대도시에 집중돼 있기 때문에 생산지와 소비지의 연결하기 위해 물류 및 저장 기능이 중요한 편이다. 또한 제품 생산을 위해 생산지에는 대규모 생산설비를 지어야 하므로 진입 장벽이 높은 편이다.

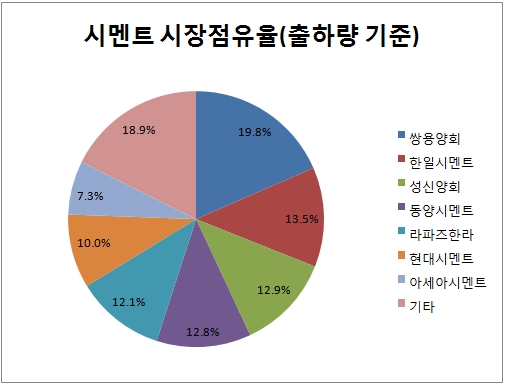

이런 이유로 시멘트 시장은 메이저 7개사(쌍용양회·동양시멘트·라파즈한라·한일시멘트·성신양회·현대시멘트·아세아시멘트)가 전체 국내 시장의 약 90%를 차지하고 있는 과점체제로 굳어졌다. 시멘트협회에 따르면 2014년 기준 국내 시멘트시장 점유율은 쌍용양회가 19.8%로 가장 크고 이어 한일시멘트(13.5%), 성신양회(12.9%), 동양시멘트(12.8%), 라파즈한라(12.1%), 현대시멘트(10%), 아세아시멘트(7.3%) 순이다.

한앤컴퍼니가 사들일 쌍용양회 지분은 46.14%(3705만1792주)로 9100억원 규모다. 사모펀드인 한앤컴퍼니가 태평양시멘트의 지분 매입을 추진하는 이유가 추후 쌍용양회를 되팔기 위한 초석이라는 목소리도 있다.

만약 한앤컴퍼니가 점유율 1위업체인 쌍용양회를 다시 팔게 될 경우에는 시멘트 업체는 물론 레미콘 기업까지 M&A 시장에 뛰어들 것으로 전망된다. 업계 관계자는 『점유율 상승으로 시멘트 시장을 장악하면 판매 가격을 높여 많은 이익을 취할 수 있다』며 『이 때문에 시멘트 기업들은 매물이 나올 때마다 이를 인수하기 위해 공격적으로 뛰어드는 것』이라고 말했다. 이에 따라 현재 워크아웃 상태인 현대시멘트도 매물로 나올 것이라는 관측이 나오면서, 추후 시멘트 업계에서 M&A가 더 나올 것으로 분석된다. [Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>