Update2026.07.06 월

[버핏연구소=민준홍 기자] KTB투자증권은 7일 엔씨소프트(036570)에 대해 기존 리니지에서 벗어난 혁신적인 게임을 개발하지 못할 경우 올해 2분기 어닝쇼크가 올해 하반기에도 이어질 것이라며 투자의견 「강력매수」에서 「매수」로 하향하고 목표주가를 130만원에서 83만원으로 하향했다. 엔씨소프트의 전일 종가는 63만3000원이다.

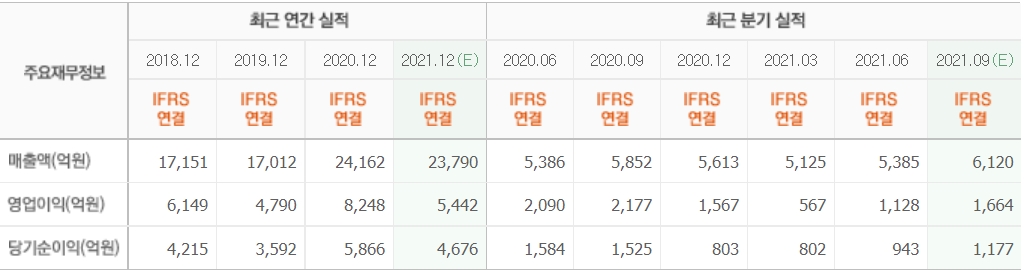

KTB투자증권의 김진구 연구원은 "엔씨소프트의 내년 매출액과 영업이익은 '블레이드 앤 소울2' 리스크를 반영해 각각 18%, 34% 하향한 3조5476억원, 1조684억원을 제시했다"라며 "올해 2분기 매출액 5385억원(YoY -0.02%), 영업이익 1128억원(YoY -46.03%)를 기록했다"라고 말했다.

그는 “최근 엔씨소프트의 MMORPG 게임 '블레이드 앤 소울2'은 게임성 및 과금성 비즈니스모델(BM) 문제점에 노출됐다"라며 "KTB투자증권은 올해 3분기 일평균 매출액을 5억원 하향해 30억원으로 제시했다"라고 언급했다.

이어 "게임성 측면에서 '블레이드 앤 소울2'는 원작의 연계 액션, 비주얼 아트를 구현하지 못했다"라며 "과금성 측면에서 유료 시즌 패키지인 '영기 시스템'을 개편하지 못해 기존 유저의 거부감이 발생했다"라고 설명했다.

아울러 "유저 이탈 가속화와 더불어 복귀율 감소로 예상 대비 낮은 일평균 매출액을 기록할 것"이라고 덧붙였다.

아울러 "엔씨소프트의 비디오 게임 '리니지W'이 게임성 및 과금성 BM에서 차별화 요소를 얼마나 확보했는지가 관건이다"라며 "게임성 측면에서 콘텐츠 및 그래픽으로 차별화를 제시했으나 기존 리니지 기반이기 때문에 제한적이다"라고 분석했다.

또 "과금성 측면에서 유저 관련 리스크가 존재해 '리니지W' 초기 성과가 나오기 전까지 엔씨소프트의 기업가치는 현재 수준에서 정체될 것"이라며 "KTB투자증권은 내년 1분기 일평균 매출액을 40억으로 제시했다"라고 추정했다.

마지막으로 "기존 리니지 기반의 게임성 및 과금성 BM에 의존하지 않고 혁신적인 신작을 개발해 출시하는 것이 엔씨소프트의 기업가치를 도모할 수 있는 전략이다"라며 "후속 신작 '아이온2'와 '프로젝트TL'을 시작으로 기존 리니지에서 벗어나야 글로벌 시장에서 성과 창출이 가능할 것"이라고 밝혔다.

엔씨소프트는 모바일, 온라인 게임 개발 사업을 영위하고 있다.

엔씨소프트의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>