Update2026.07.06 월

[버핏연구소= 문성준 기자] 신한금융투자는 7일 이노션(214320)에 대해 올해 호실적과 저평가 밸류에이션이 조합을 이뤘다며 투자의견 「매수」와 목표주가 8만5000원을 유지했다. 이노션의 전일 종가는 5만8800원이다.

신한금융투자의 홍세종 연구원은 “3분기 연결 매출총이익은 1591억원(YoY +11.10%), 영업이익 342억원(YoY +26.80%)을 전망한다”며 “국내와 해외 광고 업황이 좋아 전파매체와 해외대행이 각각 40%, 80% 가까이 성장하면서 실적 개선을 견인할 예정”이라고 설명했다.

이어 “3분기 해외 매출총이익은 역기저효과에도 전년비 9.60% 증가한 1267억원이 기대된다”며 “기저효과와 주 광고주의 신차 사이클 강화 덕분에 미주는 전년비 7.9%, 유럽과 신흥시장은 각각 전년비 8.7%, 19.0% 성장할 것”이라고 분석했다.

그는 “올해 연결 매출총이익은 6346억원(YoY +8.3%), 영업이익은 1295억원(YoY +16.1%)으로 외형과 수익성을 모두 갖춘 해가 될 것으로 예상한다”며 “글로벌 광고대행사들은 내년 예상 광고비 증감률을 6~7%까지 상향조정 중이고, 이노션은 주 광고주의 적극적인 판매 의지와 전기차 모멘텀을 고려했을 때 이 이상의 성장을 기대할 수 있다”고 평가했다.

또 “시장은 광고주의 전략 변화에 대한 유연성, 매출액 내 높은 디지털과 해외 비중 등을 고려해 통상 국내 최상위 광고대행사에 PER(주가수익비율) 15~20배의 배수를 적용한다”며 “이노션의 12개월 선행 PER은 이제 15배 내외”라고 언급했다.

홍 연구원은 “국내 광고업황이 빠르게 회복되고, 미국과 신흥시장을 중심으로 해외 고성장이 나타났다”며 “주가는 결국 펀더멘탈에 수렴해 여전히 저평가 구간의 밸류에이션을 근거로 매수 관점을 유지한다”고 판단했다.

이노션은 현대자동차 그룹의 주력 광고계열사로, 광고대행∙디지털마케팅 등의 사업부문을 영위한다.

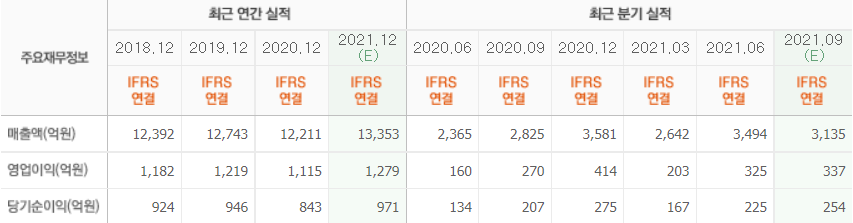

이노션의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>