Update2026.07.06 월

[버핏연구소=민준홍 기자] 대신증권은 14일 브랜드엑스코퍼레이션(337930)에 대해 올해 6월부터 광고비 절감 효과가 나타나 향후 영업이익률에 긍정적으로 작용할 것이라며 투자의견 「매수」와 목표주가 1만5000원을 유지했다. 브랜드엑스코퍼레이션의 전일 종가는 1만2300원이다.

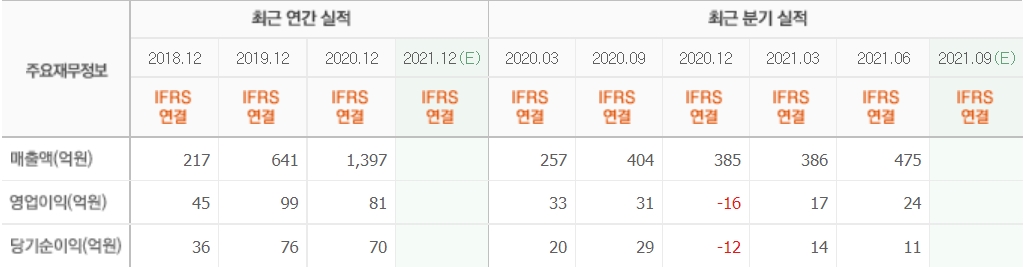

대신증권의 한경래 연구원은 “브랜드엑스코퍼레이션의 올해 실적은 매출액 1948억원(YoY +39.4%), 영업이익 189억원(YoY +132.5%)일 것"이라며 "내년에는 매출액 2437억원(YoY +25.1%), 영업이익 346억원(YoY +83%)으로 영업이익률 14.2%(YoY +4.5%p)일 것"이라고 밝혔다.

그는 "요가복 쇼핑몰 '제시믹스'의 올해 2분기 신규 가입자가 21만6000명으로 2019년 1분기 대비 140% 증가했다"라며 "올해 2분기 누적 회원수도 174만4000명으로 2019년 대비 178.59% 증가했다"라고 말했다.

이어 "사회적 거리두기로 '제시믹스'는 지난해 4분기부터 올해 1분기까지 판매가 부진했으나 올해 2분기 매출액 396억원(YoY +32.9%)를 기록했다"라며 "4~5월 대비 6월 매출액의 10% 증가 효과와 광고비 20억원 절감 효과가 나타나 2분기 영업이익률이 20% 이상으로 개선됐다"라고 분석했다.

마지막으로 "올해 9월 '제시믹스'의 신제품 출시 및 재난지원금 효과로 하반기 매출액 1087억원(HoH +26.3%), 영업이익 158억원(HoH +277.7%)일 것"이라고 설명했다.

브랜드엑스코퍼레이션은 요가 및 애슬레저 제조 및 판매 사업을 영위하고 있다.

브랜드엑스코퍼레이션의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>