Update2026.07.06 월

[버핏연구소= 문성준 기자] KB증권은 14일 한솔케미칼(014680)에 대해 배터리 소재 매출 본격화로 향후 밸류에이션 상승이 기대된다며 투자의견 「매수」를 유지하고 목표주가를 35만원에서 41만원으로 상향했다. 이 날 오전 10시 30분 기준 한솔케미칼의 주가는 32만7000원이다.

KB증권의 김동원 연구원은 “한솔케미칼의 배터리 소재(바인더, 2차전지 테이프, 실리콘 음극재) 매출액은 글로벌 배터리 업체와 테슬라(Tesla) 등의 주문량 증가로 올해 810억원에서 2024년 3102억원으로 3년만에 3.8배 성장할 것”이라며 “향후 3년간 연평균 57% 증가할 것”이라고 전망했다.

그는 “배터리 소재 매출비중은 올해 10.30%에서 2024년 24.50%로 예상돼 전체 매출의 25%가 배터리 소재 부문에서 발생될 것”이라고 설명했다.

이어 “한솔케미칼은 전고체(전해질 고체) 배터리용 핵심 소재(황화물계 고체 전해질)의 제조특허를 글로벌 자동차 업계와 공동 출원해 확보하고 있다”며 “2024~2025년부터 사업 확대가 예상될 것”이라고 내다봤다.

또 “한솔케미칼은 2차전지 소재 업체 중에서 가장 저평가된 업체로 평가돼 향후 밸류에이션 상승을 통한 주가 재평가가 기대된다”며 “내년 추정 실적 기준 한솔케미칼 PER(주가수익비율)이 15.9배로 2차전지 소재업체 평균(PER 60.5배)의 3분의1 수준에도 못 미치고 향후 배터리 소재 제품 라인도 확대 지속이 전망되기 때문”이라고 분석했다.

김 연구원은 “한솔케미칼의 영업이익은 3년 내 4000억원에 근접할 것으로 추정돼 장단기 실적 모멘텀을 동시에 확보한 업체”라고 평가했다.

한솔케미칼은 정밀화학사업과 전자소재사업을 영위하고 있다.

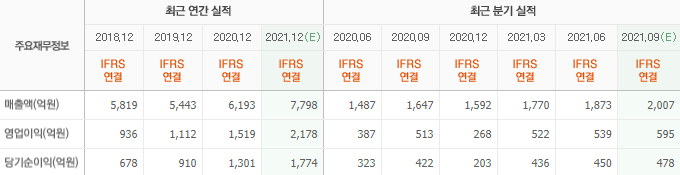

한솔케미칼의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>