Update2026.07.09 목

[버핏연구소=민준홍 기자] 유안타증권은 23일 데브시스터즈(194480)에 대해 '쿠키런:킹덤'의 흥행에 따른 해외 실적 급증이 향후 주가에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가를 15만원에서 20만원으로 상향했다. 데브시스터즈의 전일 종가는 15만6500원이다.

유안타증권의 이창영 연구원은 "올해 9월 2일 '쿠키런:킹덤'의 컨텐츠 업데이트 이후 9월 23일 미국 인기 순위 3위를 기록했다"라며 "미국의 경우 8월 25일 매출액 순위 389위에서 9월 23일 29위로 상승했고 캐나다의 경우 8월 23일 매출액 순위 341위에서 9월 23일 24위로 급증했다"라고 말했다.

특히 "북미 지역은 일본과 같은 마케팅이 없음에도 9월 2일 이후 사용자수가 급증해 매출액이 증가하고 있다"라며 "10월 8일부터 미국도 마케팅이 본격화되면서 사용자수 및 매출액 증가 추세가 이어질 것"이라고 분석했다.

이어 "일본의 경우 9월 23일 인기 순위 2위(구글플레이), 매출액 순위 75위(앱스토어)를 기록하고 있다"라며 "9월 2일 일본 마케팅으로 사용자수가 급증하면서 신규 유저의 유입이 증가하고 있기 때문에 매출액 순위도 상승할 것"이라고 덧붙였다.

특히 "데브시스터즈는 일본 게임사 'SEGA'의 '소닉 더 헤지혹'과 협엽을 하고 있다"라며 "일본은 활동 사용자 1인당 평균 결제 금액(ARPU)이 높아 일본 게임사 'SEGA'와의 협업을 통해 사용자수 증가에 따른 매출액 증가를 기대할 수 있다"라고 내다봤다.

마지막으로 "'쿠키런:킹덤'이 중국과 퍼블리싱 계약 이후 판호 발급을 기다리고 있다"라며 "한국 게임에 우호적인 판호 발급 분위기와 중국 모바일 게임에 서비스 된 적이 없는 새로운 장르이기 때문에 향후 중국 시장에서의 활약도 기대된다"라고 밝혔다.

데브시스터즈는 '쿠키런' 관련 지적재산권(IP) 개발 등 게임 컨텐츠 사업을 영위하고 있다.

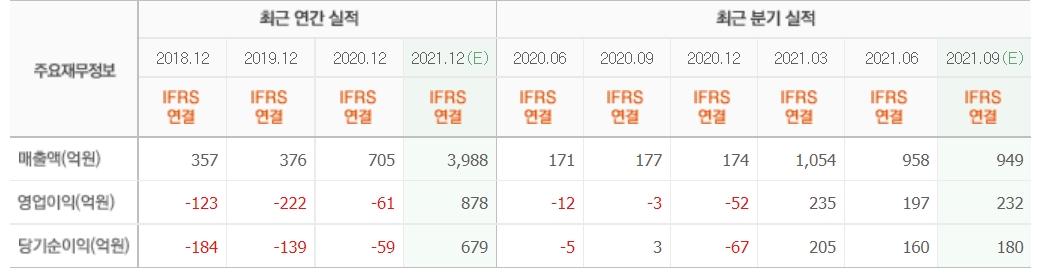

데브시스터즈의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>