Update2026.07.06 월

[버핏연구소= 문성준 기자] 대신증권은 30일 제일기획(030000)에 대해 삼성전자 마케팅 비용 증가 추세로 3분기에도 분기 최고 실적이 기대된다며 투자의견 「매수」와 목표주가 3만4000원을 유지했다. 제일기획의 전일 종가는 2만1850원이다.

대신증권 김희재 연구원은 “3분기 GP(매출총이익, 매출액에서 매출원가를 차감한 값) 3300억원(YoY +19.00%), OP(영업이익) 678억원(YoY +14.00%)을 기록할 것”이라며 “올해 1, 2분기에 이어서 3분기에도 분기 기준 최고 GP와 OP가 전망된다”고 설명했다.

그는 “실적의 70%를 차지하는 삼성전자 마케팅이 꾸준히 증가하고 있다”며 “연간 2~3종의 신규 스마트폰이 반복적으로 등장하지만 갤럭시 폴더블 시리즈(접는 스마트폰)는 기존에 없던 새로운 컨셉이기 때문에 관련한 마케팅 규모가 커졌다”고 분석했다.

또 “삼성이 선점하고 있던 5G 폰 시장에 애플도 지난해부터 본격적으로 진출하고 LG전자의 모바일 사업 철수의 빈자리를 애플이 노리는 등 경쟁이 심화되며 마케팅이 강화돼 제일기획의 실적 개선으로 이어졌다”고 언급했다.

이어 “가장 큰 시장인 북미의 2분기 기준 매출액 비중은 8.2%”라며 “실적에서 차지하는 비중은 낮지만 지난해 댈러스 프로젝트를 성공적으로 수행한 후 TBG, IRIS 등 자회사와 협업을 통해 삼성전자 대행 물량이 꾸준히 늘었다”고 판단했다.

김 연구원은 “삼성전자의 가전 제품은 디지털 마케팅으로 전환이 용이해 제일기획 매출총이익에서 디지털 비중은 2017년 30%, 지난해 43%, 올해 2분기 49%로 꾸준히 증가했다”며 “디지털 마케팅은 ATL(미디어 마케팅) 및 BTL(소비자 마케팅) 대비 마진이 높아 제일기획의 OPM(영업이익률)은 2017년 15.50%, 지난해 18.60%, 올해(예상치) 19.70%로 꾸준히 개선 중”이라고 평가했다.

제일기획은 광고 및 마케팅 솔루션 사업 부문을 영위하고 있다.

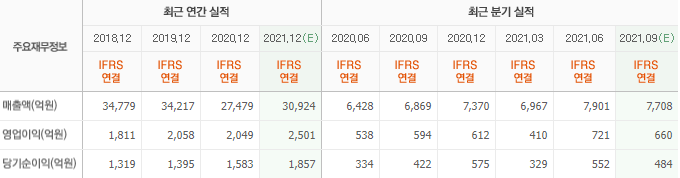

제일기획의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>