Update2026.07.06 월

[버핏연구소=민준홍 기자] 대신증권은 8일 종근당(185750)에 대해 연구개발비로 인해 영업이익이 감소될 것으로 예상되나 향후 임상 결과 성과가 나타남에 따라 실적에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 18만원을 유지했다. 종근당의 전일 종가는 11만6500원이다.

대신증권의 임윤진 연구원은 “종근당의 올해 3분기 실적은 매출액 3444억원(YoY -3.7%), 영업이익 300억원(YoY -38.1%), 당기순이익 21억원(YoY -39.4%)일 것"이라며 "역류성식도염 치료제 '케이캡' 매출액 283억원(YoY +43.3%), 골다공증 주사제 '프롤리아' 매출액 209억원(YoY +30.7%)으로 주력 제품의 고성장이 지속될 것"이라고 밝혔다.

다만 "나파벨탄, CKD-510 등 자체 임상 확대에 따른 올해 3분기 경상연구개발비 411억원(YoY 28.0%)으로 추정돼 영업이익이 전년비 감소될 것"이라고 덧붙였다.

그는 "계절적 비수기의 영향으로 폐렴구균백신 '프리베나' 매출액은 25억원(YoY -89.9%)일 것"이라며 "식약처 조치 이후 판매가 다시 시작된 '리피로우 10mg' 및 프리그렐' 각각의 매출액이 59억원, 25억원으로 빠른 회복세에 진입했다"라고 설명했다.

특히 "희귀유전질환 샤르코 마리투스병 치료제 'CKD-510'가 유럽 임상1상이 투약 완료돼 올해 결과보고서 확보 및 내년 미국 임국2상 진입을 전망하고 있다"라며 "비소세포폐암 치료제 'CKD-702'가 국내 임상1상 파트1이 올해 종료돼 내년 파트2가 개시될 것"이라고 추정했다.

이어 "CKD-702의 경우 용법 및 용량을 확인하는 파트1과 달리 임상적 효능 확인을 확인하는 파트2를 통해 긍정적 임상 결과 확보 시 파이프라인 재평가가 기대된다"라고 언급했다.

종근당은 의약품 사업을 영위하고 있다.

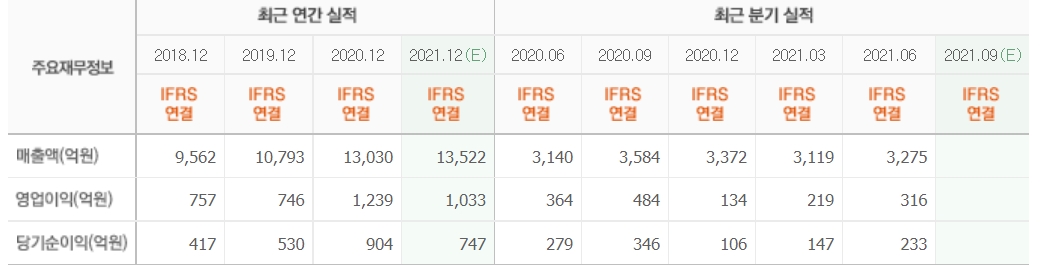

종근당의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>