Update2026.06.27 토

[버핏연구소= 문성준 기자] 대신증권은 8일 CJ ENM(035760)에 대해 미디어의 성과가 기대 이상을 이뤘지만 성과가 향후 지속될지는 더 지켜봐야 한다며 투자의견 「매수」와 목표주가 21만원을 유지했다. 이날 오전 9시 42분 CJ ENM의 주가는 17만1900원이다.

대신증권 김희재 연구원은 “CJ ENM의 3분기 매출액은 9300억원(YoY +16%), OP(영업이익)는 784억원(YoY +10%)으로 전망한다”며 “방송 부문은 매출액 4700억원(YoY +26%), OP 452억원(YoY +55%)으로 3분기 기준 역대 최고 이익이 예상된다”고 설명했다.

그는 “방송 부문의 TV 광고는 지난해 부진했으나, 전년동기 대비 지난해 4분기 8%, 올해 1분기25%, 올해 2분기 30%증가한데 이어 3분기에도 21% 증가하며 빠른 회복을 달성할 것”이라며 “디지털 광고 역시 전년비 17% 증가해 고성장을 지속하면서 방송 매출의 26%까지 확대될 것으로 기대된다”고 분석했다.

또 “커머스 부문은 매출액 3500억원(YoY +0.20%), OP 339억원(YoY -20%)으로 TV 커머스는 6분기 연속 매출액이 감소했지만 디지털 커머스 매출액은 전년비 14% 증가해 고성장을 지속할 것”이라며 “영화 부문은 영업손실 18억원(YoY +23억원)을 기록해 ‘발신제한’ 등 3편의 투자∙배급과 전국 관객수 2000만명(YoY +16%) 달성으로 적자를 축소할 것”이라고 언급했다.

이어 “CJ ENM은 연초 올해 예상 OP 가이던스(추정치)를 2500억원으로 제시 후 3000억원으로 상향했으나 하반기 OP는 1200억원으로 상반기 대비 크게 감소한 수준을 제시했다”며 “하반기부터 본격적인 tving(티빙) 오리지널 컨텐츠 투자 확대로 이익이 주춤할 전망이었으나 상과는 기대 이상”이라고 판단했다.

김 연구원은 “상반기 ‘당신의 운명을 쓰고 있습니다’에 이어 ‘마녀 식당으로 오세요’ 등 오리지널 컨텐츠에 대한 투자를 시작하며 연간 투자 목표인 1000억원 이내에서 효율적으로 진행 중”이라며 “tving 가입자는 지난해 말 75만명에서 3분기 180만명으로 추정돼 연말 예상 가입자는 230만명으로 올해 OP는 3400억원으로 수정 가이던스 3000억원을 상회할 것”이라고 평가했다.

추가적으로 “Netflix(넷플릭스)의 Life Time Value(가입자당 가치를 ARPU(가입자당 평균 수익)로 나눈 수치)는 96개월이고 tving의 추정 ARPU 6000원에 Netflix의 LTV 96개월을 적용하면 가입자당 가치는 58만원이 나온다”며 “이를 올해 연말 예상 가입자 230만명에 적용하면 tving의 가치는 1조3000억원이고 2023년말 계획대로 800만명의 가입자를 달성하면 tving의 가치는 4조6000억원도 가능하다”고 내다봤다.

마지막으로 “tving의 초기 성과는 긍정적”이라며 “다만 올해 11월 디즈니플러스의 한국 상륙과 이에 대응하는 Netflix의 오리지널 컨텐츠 확대가 예상되고 Wavve(웨이브) 등 국내 OTT(Over The Top media service, 온라인 스트리밍 서비스)도 투자 확대 중이어서 tving의 성과가 지속될지는 조금 더 지켜봐야 할 것”이라고 덧붙였다.

CJ ENM은 방송채널사업과 커머스사업을 영위하고 있다.

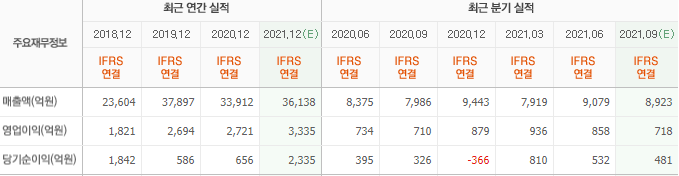

CJ ENM의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>