Update2026.07.06 월

[버핏연구소=민준홍 기자] 하나금융투자는 15일 스튜디오드래곤(253450)에 대해 국내 드라마 시장의 업황 악화로 실적이 둔화될 것으로 예상되나 해외 드라마 시장의 진출이 향후 실적에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 14만원에서 13만원으로 하향했다. 스튜디오드래곤의 전일 종가는 8만9000원이다.

하나금융투자의 이기훈 연구원은 “올해 3분기 스튜디오드래곤의 실적은 매출액 1131억원(YoY +6%), 영업이익 170억원(YoY +6%)일 것"이라며 "올해 2분기 CJ ENM의 편성이 감소하면서 매출액이 감소했으나 3분기 '갯마을 차차차' 등 제작 편수가 회복돼 실적이 반등할 것"이라고 말했다.

다만 "방송사가 광고 업황 부진에 따라 드라마 슬롯을 축소시켜 스튜디오드래곤의 논캡티브(SBS향) 편성이 줄어들었다"라며 "내년 캡티브(CJENM향) 편성도 올해 대비 성장하기 어려울 것"이라고 설명했다.

그는 "애플TV의 'The Big Door Prize'와 "호텔 델루나:리메이크' 등의 성과에 따라 스튜디오드래곤의 실적이 개선될 수 있다"라며 "내년 하반기 3년간의 넷플릭스 장기 공급계약이 마무리되면서 가격이 인상될 것"이라고 분석했다.

스튜디오드래곤는 드라마 콘텐츠 제작 사업을 영위하고 있다.

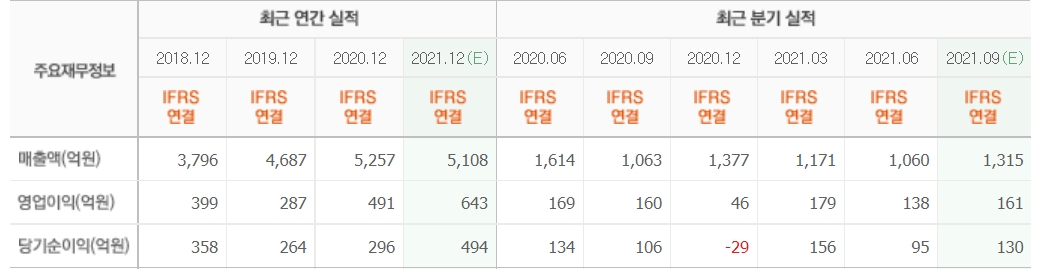

스튜디오드래곤의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>