Update2026.07.06 월

[버핏연구소=민준홍 기자] 신한금융투자는 19일 현대두산인프라코어(042670)에 대해 중국 시장의 판매량 감소가 전체 실적 악화를 견인하고 있어 투자의견 「매수」와 목표주가 1만원을 유지했다. 신한금융투자의 전일 종가는 9270원이다.

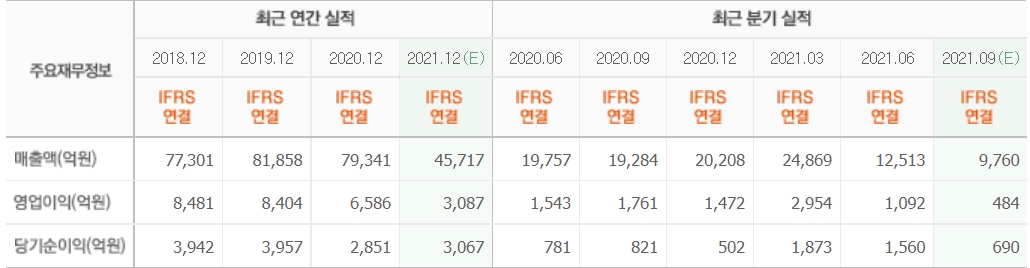

신한금융투자의 황어연 연구원은 “현대두산인프라코어의 올해 3분기 실적은 매출액 1조(YoY +6.6%), 영업이익 367억원(YoY -43.5%)으로 컨센서스(시장기대치)를 24.1% 하회할 것"이라고 말했다.

이어 "이번 실적의 급락은 중국 굴삭기 판매량 감소 때문이다"라며 "중국향 매출액이 724억원(YoY -76.6%)일 것"이라고 설명했다.

또 "중국 정부의 부동산 규제 및 헝다 이슈로 올해 3분기 현대두산인프라코어의 굴삭기 판매량이 전년비 76.1% 감소해 점유율이 4.2%p 하락한 2.2%를 기록했다"이라고 분석했다.

다만 "APEM(아시아∙태평양∙동유럽∙중동 및 아프리카)와 NA/EU(북미 및 유럽연합) 지역의 판매량이 각각 전년비 75.6%, 28.4% 성장할 것"이라며 "올해 3분기 엔진부문 영업이익이 141억원(YoY 흑자전환)으로 실적 개선이 이어질 것"이라고 언급했다.

그는 "일부 부문의 매출 증가에도 주 판매 지역인 중국 시장 침체가 실적 불확실성의 주된 원인일 것"이라며 "중국 정부는 헝다 이슈 이후 급격한 부동산 경기 침체를 막기 위해 여러 정책을 내놨는데 높은 기저로 연착률을 기다려야 한다"라고 추정했다.

현대두산인프라코어는 건설중장비 및 엔진 제조 사업을 영위하고 있다.

현대두산인프라코어의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>