Update2026.07.06 월

[버핏연구소=김도형 기자] NH투자증권은 22일 NAVER(035420)에 대해 3분기 컨센서스(시장기대치)를 상회하는 실적을 기록했고 콘텐츠, 커머스, 광고의 고른 매출 성장이 기대된다며 투자의견 「매수」와 목표주가 55만원을 유지했다. NAVER의 전일 종가는 41만500원이다.

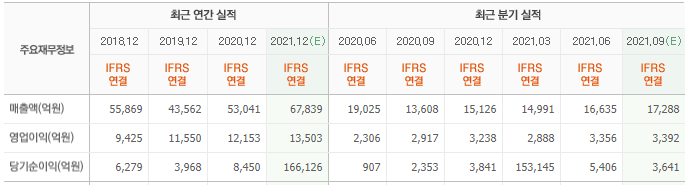

NH투자증권의 안재민 연구원은 “네이버는 3분기 매출액 1조7300억원(YoY +26.9%, QoQ +3.8%), 영업이익 3498억원(YoY +19.9%, QoQ +4.2%)을 기록했다”라며 “영업이익 컨센서스 3396억원을 상회했다”라고 전했다.

이어 “커머스 사업 매출 성장세가 전분기비 둔화됐으나 여전히 e커머스 산업평균을 상회하고 있다”라며 “콘텐츠 매출은 왓패드 인수 효과 및 스노우, 제페토의 매출 성장에 기인했다”라고 설명했다.

그는 “플랫폼 산업에 대한 규제 우려로 주가는 많이 빠졌으나, 견조한 실적을 보여주며 경쟁력 있는 플랫폼임을 다시 한번 확인했다”라고 판단했다.

아울러 “콘텐츠는 그동안 실적 기여가 크지 않았던 스노우 카메라와 제페토 매출이 나타나면서 메타버스 사업의 성과가 기대된다”라며 “웹툰 사업도 왓패드, 문피아, eBook Initiative Japan(이북 이니셔티브 재팬) 인수 효과가 본격 반영될 것”이라고 전망했다.

또 “커머스는 이마트 장보기 서비스가 10월 14일 출시하며 거래대금 확대가 기대된다”라며 “쇼핑라이브의 놀라운 성장세가 당분간 지속될 전망으로 내년에도 시장 성장률을 상회하는 성장세를 기록할 것”이라고 분석했다.

마지막으로 “서치플랫폼은 성과형 광고 지면 확대로 광고 단가 인상 효과가 이어지고 있다”라며 “검색 광고도 서비스 개편에 따른 효과가 반영되며 cashcow(현금창출원)로서 역할을 지속할 것”이라고 내다봤다.

NAVER는 국내 1위 포털 서비스를 기반으로 광고, 쇼핑, 디지털 간편결제 사업을 영위한다.

NAVER의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>