Update2026.07.06 월

[버핏연구소=김도형 기자] KB증권은 9일 삼성SDI(006400)에 대해 내년 실적 개선은 EV(전기차) 배터리·원형전지가 주도할 것이고 원형전지 사업에 주목할 필요성이 있다며 투자의견 「매수」와 목표주가 95만원을 유지했다. 삼성SDI의 전일 종가는 74만4000원이다.

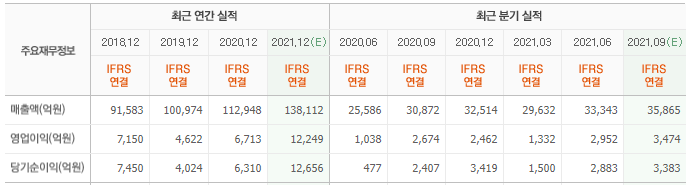

KB증권의 이창민 연구원은 “삼성SDI의 내년 실적은 매출액 16조2000억원(YoY +17%), 영업이익 1조5400억원(YoY +26%, 영업이익률 9.6%)일 것”이라며 “코로나19 백신 접종률 증가, 치료제 개발 등으로 언택트 수혜가 올해 대비 약해져 전자재료 사업부 내 편광필름 매출은 전년비 감소할 것”이라고 예상했다.

하지만 “Capa(생산능력) 증가(올해 말 40GWh→내년 말 52GWh 추정)와 고부가 Gen5 배터리 비중 확대로 EV 배터리 매출 고성장(YoY +29%)이 전망된다”라며 “전기차(리비안, 루시드모터스 등)와 마이크로모빌리티(전동 킥보드, E-bike) 등을 중심으로 원형전지 수요 강세 흐름이 예상돼 전사적으론 큰 폭의 매출 신장이 기대된다”라고 전했다.

그는 “삼성SDI의 원형전지 사업에 주목할 필요가 있다”라며 “지금까지 원형전지는 소형 IT 기기에 주로 채용돼 왔지만, 최근 들어 사용처가 계속해서 확대되고 있다”라고 설명했다.

이어 “전동공구와 마이크로모빌리티 등 Non IT 수요가 계속해서 증가하는 가운데, 전기차에 탑재되는 원형전지 비중도 빠른 속도로 증가하고 있다”라며 EV용 원형전지는 테슬라를 시작으로 리비안과 루시드모터스 등이 채택중인데, 각형이나 파우치형 전지 대비 셀 크기가 작아 적층구조를 적용하기 용이하고, 사이즈가 표준화돼 있어 다른 폼팩터 대비 가격이 낮은 것이 장점이다”라고 평가했다.

또 “향후 미국 스타트업 업체들 뿐만 아니라 BMW와 현대차 등 기존 OEM들도 EV에 원형전지를 채택할 것”이라며 “이미 EV용 원형전지를 채택중인 리비안이 금주 상장(미국 현지시각 10일 나스닥 상장)을 앞두고 있어 삼성SDI의 긍정적인 주가 흐름이 기대된다”라고 판단했다.

삼성SDI는 에너지솔루션 부문, 전자재료 개발 및 판매 사업을 영위한다.

삼성SDI의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>