Update2026.07.06 월

[버핏연구소=민준홍 기자] KB증권은 19일 하이트진로(000080)에 대해 3분기 사적 모임 제한으로 실적이 저조했으나 4분기부터 시행되는 단계적 일상회복이 실적에 긍정적으로 작용할 것이라며 투자의견 「매수」와 목표주가 4만5000원을 유지했다. 하이트진로의 전일 종가는 3만2850원이다.

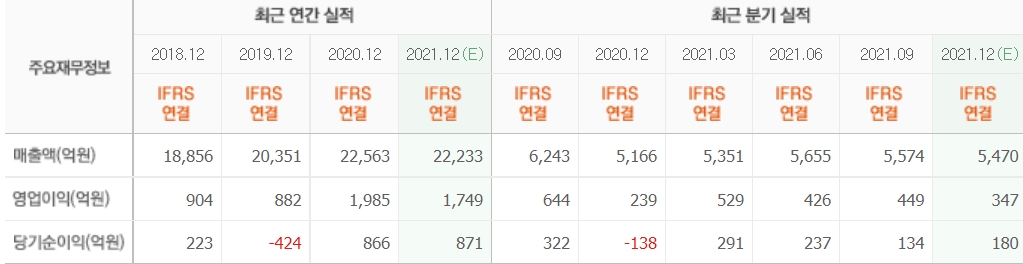

KB증권의 이선화 연구원은 “올해 3분기 하이트진로의 실적은 매출액 5574억원(YoY -10.7%, QoQ -1.4%), 영업이익 449억원(YoY -30.3%, QoQ +5.3%)을 기록했다"라며 "코로나19 재확산으로 인한 사적 모임 제한이 실적 악화의 주된 요인으로 작용했다"라고 말했다

다만 "올해 4분기부터 단계적 일상회복으로 사적 모임 제한이 완화돼 유흥시장을 중심으로 실적 개선이 기대된다"라며 "유흥시장에서의 높은 점유율을 보이고 있는 '테라'와 '참이슬'로 매출액이 성장할 것"이라고 분석했다.

이어 "유흥시장이 다시 활성화되면서 마케팅 비용이 일시적으로 증가할 것이나 연간 2200억원 마케팅 비용 집행 가이던스는 지켜질 것"이라고 덧붙였다.

마지막으로 "하이트진로는 낮은 기저효과와 높은 유흥수요로 내년 영업이익이 성장할 것"이라며 "동남아시아 지역을 중심으로 저도수 및 과실주 소주의 인기로 수출도 증가할 것"이라고 내다봤다.

하이트진로는 맥주, 소주, 생수 사업을 영위하고 있다.

하이트진로의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>