Update2026.07.06 월

[버핏연구소= 문성준 기자] IBK투자증권은 23일 미래에셋증권(006800)에 대해 거래대금 감소에도운용수익과 IB수익으로 수익성이 개선됐다며 투자의견 「매수」와 목표주가 1만4000원을 유지했다. 미래에셋증권의 전일 종가는 9080원이다.

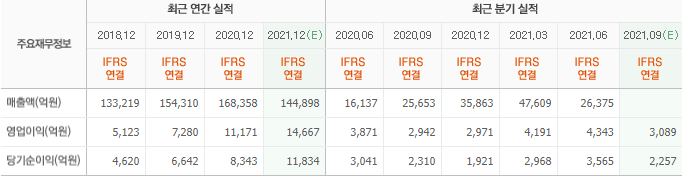

IBK투자증권의 김은갑 연구원은 “3분기 누적 연결기준 순이익이 9757억원으로 8000억원 초반대였던 2019년 연결순이익을 넘어섰다”며 “2분기 최대치인 연결순이익 3437억원에 이어 3분기에도 3408억원을 기록했다”고 설명했다.

그는 “1분기 대비 거래대금이 줄어 수수료이익이 감소했지만 운용이익 호조와 IB(Investment Bank, 투자 은행)부문의 양호한 실적에 힘 입어 이익규모가 커졌다”며 “올해 연결순이익은 1조1500억원으로 전년비 40% 증가한 최대치를 기록할 것”이라고 전망했다.

이어 “위탁매매수수료 수익은 1분기(2559억원) 정점 이후 증시 거래대금 감소에 따라 2분기 1966억원, 3분기 1885억원으로 감소했다”며 “MS(시장 점유율)는 1분기 11.60%에서 3분기 12.10%로 상승하고 금융상품판매 수수료수익과 신용잔고, 해외주식 예탁자산은 안정적으로 꾸준한 실적을 이어가는 중”이라고 분석했다.

또 “3분기 운용손익은 3998억원으로 2분기 대비 2배 증가해 분배금 및 배당수익도 안정화됐다”며 “인수주선 수수료수익 증가와 기업여신 잔고 증가 등 기업금융 부문 실적이 양호하다”고 판단했다.

김 연구원은 “거래대금 감소라는 업황 부진에도 2~3분기 이익규모가 증가한 점에서 볼 수 있듯 투자관련 수익은 수수료수익이 부진할 때 전체 이익의 안정성을 높이는 역할을 한다”며 “투자자산 8조원 규모로 유지하고 있고 중국 드론업체 DJI, 네이버 파이낸셜 등 향후 이익으로 연결된 Pre-IPO 투자 건들을 보유하고 있다”고 평가했다.

미래에셋증권은 상품제조, 트레이딩 등 증권업을 영위하는 금융투자회사이다.

미래에셋증권의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>