Update2026.07.06 월

[버핏연구소= 문성준 기자] IBK투자증권은 26일 한국금융지주(071050)에 대해 경상이익 규모가 증가하고 증권 외 자회사들도 이익이 증가해 올해 이익창출력이 개선됐다며 투자의견 「매수」와 목표주가 12만원을 유지했다. 한국금융지주의 전일 종가는 8만3000원이다.

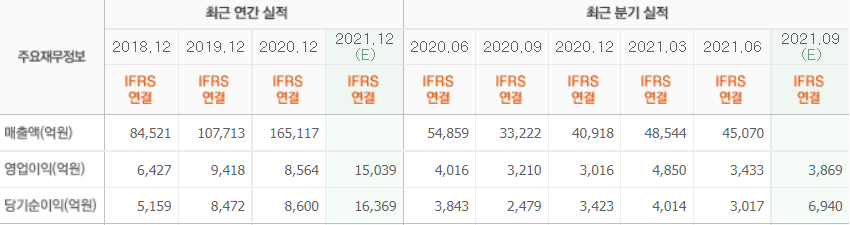

IBK투자증권 김은갑 연구원은 “3분기 누적(1~9월) 연결순이익 1조4500억원으로 전년(5207억원) 대비 크게 증가했다”며 “3분기 카카오뱅크 IPO(기업공개)에 따른 지분법이익이 세전 5546억원을 발생한 영향이 컸지만 이를 제외한 경상적 이익창출력도 한 단계 증가했다”고 설명했다.

그는 “3분기 영업이익은 4178억원(YoY +30%)으로 증권 브로커리지 부문은 MS(시장지배율) 상승(2Q 8.0%, 3Q 8.7%)으로 위탁매매수수료 감소폭을 최소화했다”며 “주식담보대출 증가로 이자수익은 전분기 대비 11% 증가했고 IB(기업금융)부문 수익은 대형 IPO와 PF(개발금융) 실적 증가에 따라 전분기 25% 증가, 운용부문은 금리상승에 의한 채권평가손실 등 전분기 35% 수익이 줄었다”고 분석했다.

이어 “증권 외 자회사 중 3분기 누적 이익규모는 한국투자캐피탈 807억원(YoY +34%), 한국투자파트너스 639억원(YoY +99%), 한국투자저축은행 618억원(YoY +20% 증가) 순으로 실적개선세가 뚜렷하다”며 “저축은행과 캐피탈 등 여신전문금융기관은 자산규모 증가추세로 한국투자저축은행 여신은 2020년말 3조7700억원에서 3분기말 5조2100억원으로 크게 증가했다”고 평가했다.

또 “지난 2분기 16억원의 순이익으로 2019년 설립 이후 첫 흑자를 달성한 한국투자부동산신탁은 3분기 24억원의 순이익을 기록했다”고 언급했다.

김 연구원은 “대규모 지분법이익의 영향을 받아 연결순이익은 물론이고 영업이익으로도 올해 사상최고 실적이 가시화된다”며 “내년 연결순이익은 감소할 것으로 예상되지만 1조원 이상에 안착할 것”이라고 전망했다.

한국금융지주는 투자금융계열사들을 자회사로 두고 있는 지주회사로, 금융투자∙자산운용∙저축은행 등 금융업 전반의 영역에서 상품과 서비스를 제공하고 있다.

한국금융지주의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>