Update2026.06.27 토

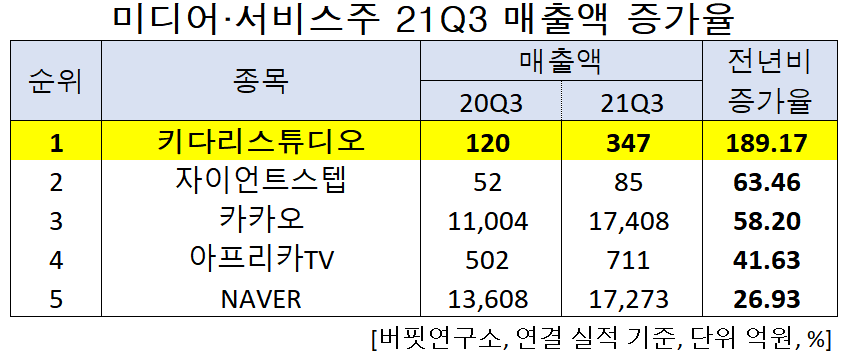

[버핏연구소]한국 주식 시장의 미디어∙서비스주 가운데 올해 3분기 매출액 증가율 1위는 키다리스튜디오(020120)(대표이사 김영훈)으로 조사됐다.

키다리스튜디오 회사 소개 이미지. [사진= 키다리스튜디오 홈페이지]

기업분석전문 버핏연구소의 탐색 결과 키다리스튜디오의 올해 3분기 매출액은 347억원으로 전년비 189.17% 증가했다.

이어 자이언트스텝(289220)이 63.46%, 카카오(035720)가 58.2%, 아프리카TV(067160)가 41.63%, NAVER(035420)가 26.93% 증가했다.

1위를 기록한 키다리스튜디오는 웹소설 및 웹툰 콘텐츠 플랫폼 서비스를 주된 사업으로 영위하고 있다.

◆키다리스튜디오, 레진코믹스 합병전략 성공

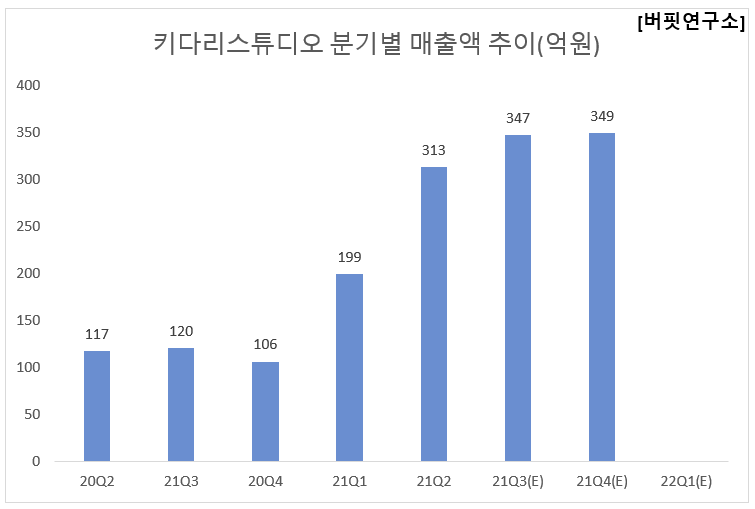

키다리스튜디오의 올해 3분기 연결기준 실적 예상 매출액, 영업이익은 각각 347억원, 35억원, 37억원으로 전년비 189.17%, 169.23%, 640.00% 증가했다.

키다리스튜디오의 3분기는 레진코믹스 합병전략을 성공한 모습을 보여주었다. 특히, 합병 비용이 반영된 2분기와 달리 수익성이 정상화됐다. 3분기 실적만 보면 ‘레진코믹스의 합병전략 미완의 성공’이다. 레진코믹스를 제외하고 주요 플랫폼의 매출 성장세에 특이점은 없다. 외형확대와 IP 확보를 위한 투자 집중 시기에 10%대의 영업이익률 회복은 긍정적이다.

키다리스튜디오의 대표작들. [사진= 키다리스튜디오 홈페이지 제공)]

키다리스튜디오는 외형 성장과 수익성 두마리 토끼를 잡을 때 가치가 극대화된다. 플랫폼 추가를 통해 구독층 확대 전략이 지속될 가능성이 높다. 웹툰 IP 확보를 위한 투자와 주요 플랫폼별 마케팅도 강화해야 한다. 높은 수익성 보다는 성장 전략에 더 주목하는 시기이다.

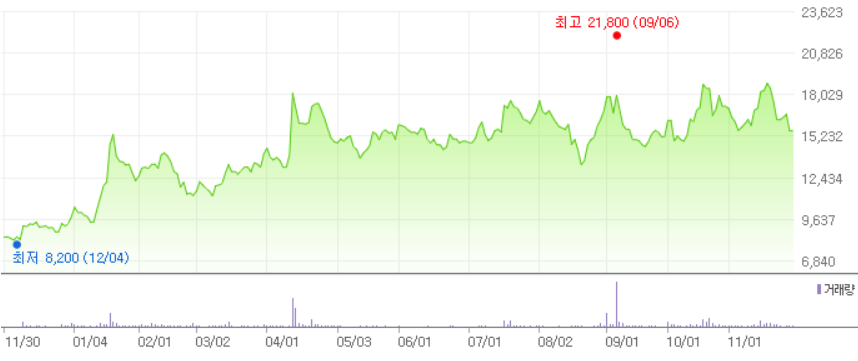

키다리스튜디오의 최근 1년 주가 추이. [사진=네이버 금융]

키다리스튜디오의 지난해 기준 ROE(자기자본이익률)는 0.22%이다. 29일 기준 PER(주가수익비율)은 66.45배, PBR(주가순자산배수)는 2.54배이며 동일업종 평균 PER은 7.36배이다.

◆키다리스튜디오와 김영훈 대표

김영훈 대표는 2018년도부터 키다리스튜디오를 대표이사로서 이끌어왔다.

키다리스튜디오는 최근 합병에 주력하고 있다. 지난 2월엔 레진코믹스를 운영하는 레진엔터테인먼트를 100% 자회사로 편입했으며, 10월엔 키다리엔티와 합병을 통해 OSMU 및 트랜스미디어 사업을 확장했다.

김 대표는 레진코믹스의 글로벌 사업 등을 총괄하며 키다리-레진의 글로벌 시장 강화에 나설 계획이다. 그는 “향후에는 전략적으로 적극적으로 소설, 웹툰, 영상까지의 콘텐츠 사업을 연계하는 사업 전략을 수립할 방침”이라고 밝힌 바 있다.

특히, 키다리이엔티 흡수합병으로는 콘텐츠 제작 기능을 내재화 했는데, 디피(D.P.)와 같은 흥행 콘텐츠를 자체 제작 시 수익성 증대가 가능하다. 경쟁력 높은 콘텐츠 제작 역량 확보 시 보유 IP의 수익성이 제고될 것이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>