Update2026.07.06 월

[버핏연구소=김도형 기자] NH투자증권은 7일 삼성전기(009150)에 대해 1분기부터 실적과 업황이점진적인 회복세이고 AR(증강현실) 안경 디스플레이 핵심 부품 양산으로 메타버스 수혜가 전망된다며 투자의견 「매수」와 목표주가 25만원을 유지했다. 삼성전기의 전일 종가는 17만9000원이다.

NH투자증권의 이규하 연구원은 “삼성전기 모든 사업부문이 내년 고르게 성장을 할 것으로 기대되는 가운데 중장기적으론 AR 안경의 핵심 부품인 웨이브 가이드 모듈 양산을 통해 메타버스 수혜가 가능할 것”이라며 “밸류에이션은 역사적 저점에서 거래되고 있어 저가매수 기회라고 판단한다”라고 전했다.

또 “스마트폰 및 IT기기, 전장 등 주요 전방 시장이 내년 회복될 것으로 보여 삼성전기도 내년 1분기를 기점으로 실적 개선세를 기록할 것”이라며 “MLCC(적층세라믹커패시터) 업황은 2분기부터 점진적인 회복세를 거쳐 하반기 본격적인 업황 호조세 국면에 진입할 것”이라고 전망했다.

그는 “기판사업부의 타이트한 FC-BGA(플립칩-볼그리드어레이) 수급 수혜도 지속될 것”이라며 “업체들의 증설에 대한 시장의 우려도 존재한다”라고 전했다.

다만 “데이터센터에 사용되는 기판의 경우 면적이 크고 층수가 높아 상대적으로 생산량 잠식 속도가 더 빠르고 증설에 필요한 설비도 공급이 부족한 상황이다”라며 “공급 부족이 장기화될 것”이라고 내다봤다.

아울러 ”중장기적으론 AR 안경의 디스플레이의 핵심 부품인 웨이브 가이드 모듈 양산을 통해 메타버스 수혜가 가능할 것”이라며 “AR 안경은 투명한 렌즈에 디스플레이를 구현해야 하기 때문에 웨이브 가이드를 이용한 간접적인 디스플레이가 가장 중요한 기술이다”라고 설명했다.

하지만 “관련된 기술을 가진 업체들은 대부분 다른 업체에 인수되거나 규모가 작은 중소형 업체로 경쟁력이 부족하다”라며 “삼성전기의 경우 국내 고객사 및 글로벌 IT 업체들과의 AR안경 협업을 진행하고 있으며 중장기적으로 수혜를 가장 크게 입을 수 있을 것”이라고 예측했다.

삼성전기는 수동소자를 생산하는 컴포넌트 사업부문, 모듈 사업부문, 기판 사업부문 등을 영위한다.

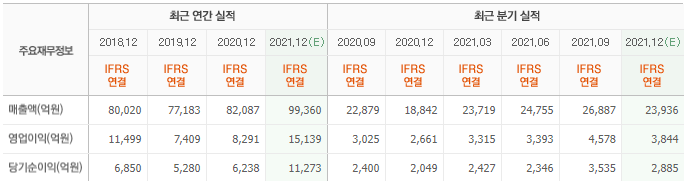

삼성전기의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>