Update2026.07.06 월

[버핏연구소=김도형 기자] IBK투자증권은 8일 빙그레(005180)에 대해 올해 4분기에 비용이 증가해 영업이익이 컨센서스(시장 기대치)를 하회할 것이고 내년엔 가격인상 효과의 온기가 반영되면서 원가 부담이 상쇄될 것이라며 투자의견 「매수」와 목표주가 6만6000원을 유지했다. 빙그레의 전일 종가는 5만3200원이다.

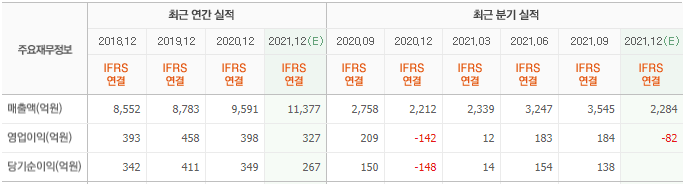

IBK투자증권의 김태현 연구원은 “빙그레의 4분기 연결 매출액과 영업이익은 각각 2288억원(YoY +3.4%), 121억원 적자(YoY 적자지속)일 것”이라며 “컨센서스(매출액 2284억원, 영업이익 82억원 적자) 대비 매출액은 부합하고 영업이익은 하회할 것”이라고 내다봤다.

이어 ”작년 10월초 해태아이스크림 인수 이후 연결 실적으로 반영됨에 따라 올해 3분기까지 큰 폭의 매출 성장세가 이어졌으나 올해 4분기부터 인수 효과가 사라짐에 따라 매출 증가 폭이 한 자릿대로 낮아질 것”이라고 판단했다.

또 “11월 주요 제품 가격을 인상했지만 설탕, 커피 등 원재료 가격 상승 부담이 여전하다”라며 “운송보관비, 지급수수료 증가세도 이어질 것으로 예상돼 적자폭이 크게 축소되기는 어려울 것”이라고 전했다.

그는 “11월부터 바나나맛우유와 요플레 오리지널 등 주요 제품에 대해 6~7% 인상된 가격이 반영됨에 따라 냉장류(유음료 등) 매출액이 전년비 3.7% 개선될 것”이라며 “발효유 판매가 지난 2분기와 3분기에 전년비 각각 40%, 20% 늘었는데 이번 분기도 프로틴드링크 판매 호조세에 가격 인상 효과가 더해져 호실적이 예상된다”라고 말했다.

아울러 “주스 판매는 전년 수준에 그치겠지만 커피음료 고성장세는 지속될 것”이라며 “냉동류(빙과 등) 매출액은 678억원(YoY +1.3%)일 것으로 코로나19 수혜로 가정 내 아이스크림 소비가 크게 늘었던 작년 4분기 판매 실적에 대한 부담이 있어 소폭 성장에 그칠 것”이라고 분석했다.

마지막으로 “전세계적인 코로나19 재확산세로 인해 당분간 원자재 가격 상승세가 지속될 것”이라며 “제품 가격인상 효과가 내년 온기 반영됨에 따라 원가 부담이 상당부분 상쇄될 것으로 기대돼 내년 매출액과 영업이익이 올해보다 각각 5.4%, 38.8% 개선될 것”이라고 예측했다.

빙그레는 우유처리가공 및 동제품 판매사업을 영위한다.

빙그레의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>