Update2026.06.27 토

[버핏연구소=정채영 기자] DB금융투자는 20일 롯데하이마트(071840)에 대해 올해 4분기 실적 부진으로인해 내년 실적은 완만한 회복을 전망한다며 투자의견은 「매수」를 유지하고 목표주가는 4만4000원에서 3만4000원으로 하향했다. 롯데하이마트의 전일 종가는 2만5950원이다.

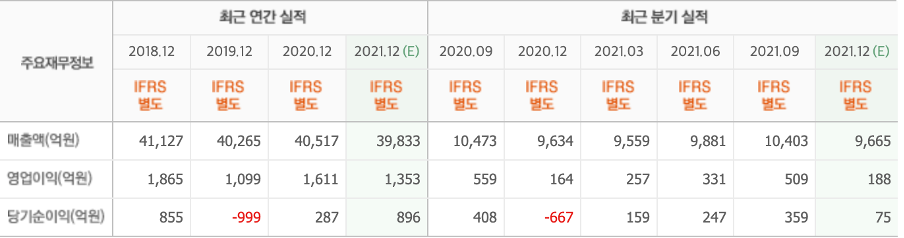

DB금융투자의 차재헌 연구원은 “전반적인 백색가전 수요 위축과 코로나19 보복소비 약화로 올해 4분기 매출액은 전년비 7% 감소한 8964억원을 기록할 것으로 추정하고, 대형가전 매출 비중 감소로 매출총이익률이 전년비 대비 소폭 하락(-0.3%pt)할 것으로 예상한다”고 분석했다.

아울러 ”숍인숍을 포함한 효울성 낮은 점포의 구조조정과 비용 절감 노력에도 매출 하락에 따른 고정비성 판관비 부담으로 올해 4분기 영업이익은 전년비 44.4% 감소한 91억원에 그칠 것”이라고 설명했다.

이어 “내년 점포수는 420개로 6개점의 폐점이 예상되며 기고효과 소멸에 따라 내년 2분기부터 점포당 매출의 성장 전환이 기대된다”며 “매출 회복에 따른 판관비 부담 완화로 내년 영업이익은 전년비 13.9% 증가한 1353억원으로 완만한 회복세를 보일 것으로 전망된다”고 말했다.

그는 “이커머스 등 온라인 쇼핑몰을 통한 가전 구매가 늘어나고 주요 가전 제조사들이 자체 판매 채널을 확대하고 있는 등 가전양판점의 영업환경이 변화되고 있다”며 “대형 가전 수요 약화와 부진한 분기 실적 흐름, 제조사와의 경쟁 심화 등을 반영하여 내년, 2023년 추정 EPS(주당순이익)를 각각 28% 가량 하향 조정한다”라고 덧붙였다.

끝으로 “내년에 예상되는 실적과 현재 밸류에이션 수준을 감안할 때 추가적인 주가 하락 가능성은 제한적”이라고 전했다.

롯데하이마트는 전자제품 종합 쇼핑몰을 영위하고 있다.

롯데하이마트의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>