Update2026.07.06 월

[버핏연구소=박수민 기자] 유안타증권은 3일 이마트(139480)에 대해 SSG.Com(SSG닷컴)의 상장에 따라 모회사 이마트의 디스카운트 우려가 부각되지만, SSG.Com의 가치를 우선적으로 반영할 필요가 있다며 투자의견 ‘매수’와 목표주가 30만원을 유지했다. 이날 오후 1시 20분 주가는 15만1500원이다.

이진협 유안타증권 연구원은 “지주회사 할인율 50%를 적용하기 전에 SSG.Com의 가치를 반영해야 한다”며 “SSG.Com을 제외한 이마트의 올해 지배순이익 전망치는 6000억원으로 컨센서스(시장기대치)를 고려하더라도 5000억원”이며 “현재 이마트의 시가총액 수준은 적정가치 4조~4조8000억원”이라고 덧붙였다.

그는 “이마트와 SSG.Com이 할인점 PP센터(집품과 포장)의 확장을 통한 온라인 그로서리 시장에 대응하고 이마트의 이커머스 자회사인 이베이코리아와 SSG.Com의 합병을 추진할 가능성이 높아 이마트의 주주가치에 있어 긍정적”이라고 평가했다.

이어 “이마트의 4분기 영업이익은 1657억원(YoY +95.3%)로 스타벅스 연결 편입효과를 제외하면 829억원(YoY -2.4%)으로 이마트의 4분기 실적 부진이 전망”되지만 “물가 상승에 따른 대형마트의 수혜와 SSG.Com의 상장 모멘텀이 본격화될 것”이라고 예상했다.

이마트는 대형할인점으로 도매 및 소매업을 한다.

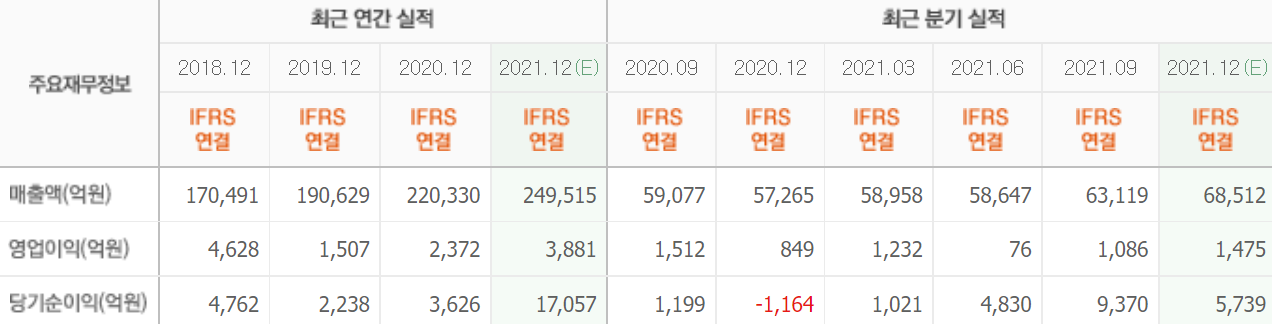

이마트의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>