Update2026.07.06 월

[버핏연구소= 문성준 기자] 하나금융투자는 4일 엘앤에프(066970)에 대해 글로벌 배터리 서플라이 체인의 부진에도 4분기 신규 라인 가동에 따른 매출 증대 효과가 본격화될 것이라며 투자의견 『매수』를 유지하고 목표주가를 29만원에서 31만원으로 상향했다. 엘앤에프의 전일 종가는 20만8500원이다.

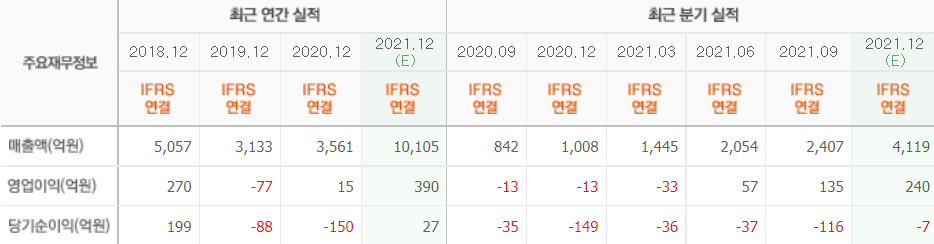

하나금융투자 김현수 연구원은 “엘앤에프의 4분기 매출액은 4453억원(YoY +342%), 영업이익 267억원(YoY 흑자전환)으로 배터리 소재 NCMA(니켈·코발트·망간·알루미늄)를 중심으로 전기차 배터리 부문 매출이 전년비 10배 이상 증가해 실적을 견인할 것”이라며 “차량용 반도체 공급 부족으로 글로벌 배터리 서플라이 체인이 약화됐지만 신규 라인 가동에 따른 매출 증가 효과가 본격화됐다”고 설명했다.

그는 “최대 고객사인 테슬라의 4분기 판매 호조(딜리버리 31만대)에 따른 낙수효과가 확대돼 엘앤에프의 수혜가 지속될 것”이라며 “신규 라인 가동률 상승에 따른 고정비 레버리지 효과로 영업이익률은 3분기(5.6%) 및 4분기(6.0%)에도 상승세가 이어질 전망”이라고 분석했다.

또 “올해 양극재 출하량은 약 4만톤으로 추정돼 중장기적으로 2023년 14만톤, 2024년 20만톤까지 증가할 것”이라며 “원자재 가격 상승분이 판가로 전가되는 구조에서 실질 ASP(평균판매가격)에는 큰 변화가 없을 것”이라고 추정했다.

이어 “중장기 실적은 2023년 매출액 3조5000억원(YoY +54%) 및 영업이익 2378억원(YoY +60%), 2024년 매출액 4조9000억원(YoY +40%) 및 영업이익 3641억원(YoY +53%)으로 증가할 것”이라고 언급했다.

엘앤에프는 2차전지 양극활물질 및 관련 소재를 제조 및 판매한다.

엘앤에프의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>