Update2026.07.06 월

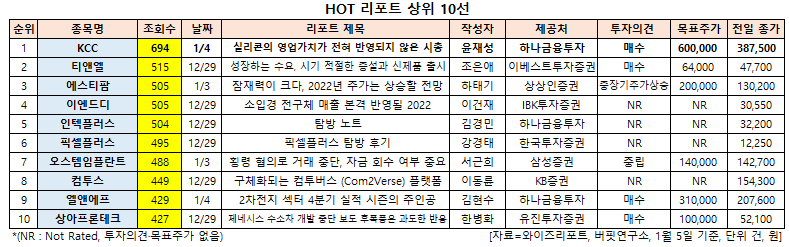

[버핏연구소=신현숙 기자] KCC(002380)에 대한 증권사 보고서가 조회수 1위를 기록했다.

5일 금융정보업체 와이즈리포트에 따르면 최근 1주일(1월 -1일~5일) 동안 발간된 보고서 가운데 하나금융투자의 윤재성 애널리스트가 지난 4일 KCC에 대해 분석한 보고서가 조회수 694건을 기록해 가장 높았다.

KCC의 조회수가 1위를 기록한 가운데 티앤엘(340570)(515건), 에스티팜(237690)(505건), 이엔드디(101360)(505건), 인텍플러스(064290)(504건) 등의 순이다.

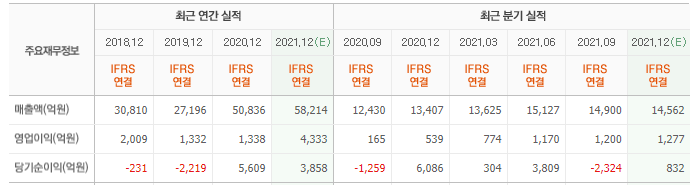

4일 윤재성 하나금융투자 연구원은 "지난해 4분기 영업이익은 1439억원(YoY +184%, QoQ +20%)으로 컨센서스(시장 기대치)을 상회할 것"이라며 "올해 영업이익은 6112억원(YoY +33%)으로 사상 최대치를 기록할 것"이라고 내다봤다.

이어 "이는 실리콘의 높은 이익 창출력 덕분인데 실리콘은 지난해 3분기 원가상승(QoQ +300%)을 상회하는 판가 인상으로 최초로 10%대 OPM(영업이익률)을 시현했다"며 "원가 급락(QoQ -40%)에도 일부 고부가 제품군을 중심으로 판가가 인상되며 지난해 4분기에는 OPM이 추가 개선될 것"이라고 예상했다.

그는 "실리콘은 배터리 소재 및 EV(전기차) 부품∙차체에 다양하게 적용되고 있으며 그 사용량(내연차 대비 4배)은 지속적으로 증가하고 있다"며 "실리콘은 EV 전환에 요구되는 특성을 두루 갖춰, EV 전환을 현실화하고 그 보급을 앞당길 수 있는 소재이기 때문"이라고 설명했다.

또 "실리콘은 차체의 코팅∙봉지∙커플링 등에 활용되며, 차량 구성품간 점∙접착 등에 사용될 뿐만 아니라 EV의 모터∙파워트레인에 적용돼 방열∙전자파 차폐∙경량화 역할을 수행한다"고 설명했다.

아울러 "실리콘은 차세대 음극 소재에도 적용된다"며 "KCC는 도료사업을 함께 영위하는 만큼 실리콘 하드코트 제품군에 경쟁력을 확보했다"고 판단했다.

KCC는 건축자재 사업을 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

KCC 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

002380: KCC, 340570: 티앤엘, 237690: 에스티팜, 101360: 이엔드디, 064290: 인텍플러스, 087600: 픽셀플러스, 048260: 오스템임플란트, 078340: 컴투스, 066970: 엘앤에프, 089980: 상아프론테크

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>