Update2026.07.06 월

[버핏연구소=정채영 기자] 이베스트투자증권은 카카오(035720)에 대해 카카오게임즈의 실적 부진과 함께 차기 플랫폼 모멘텀 확보까지는 시간이 필요하다며 투자의견은 ‘매수’를 유지하고 목표주가는 16만원에서 13만5000원으로 하향했다. 카카오의 전일 종가는 10만원이다.

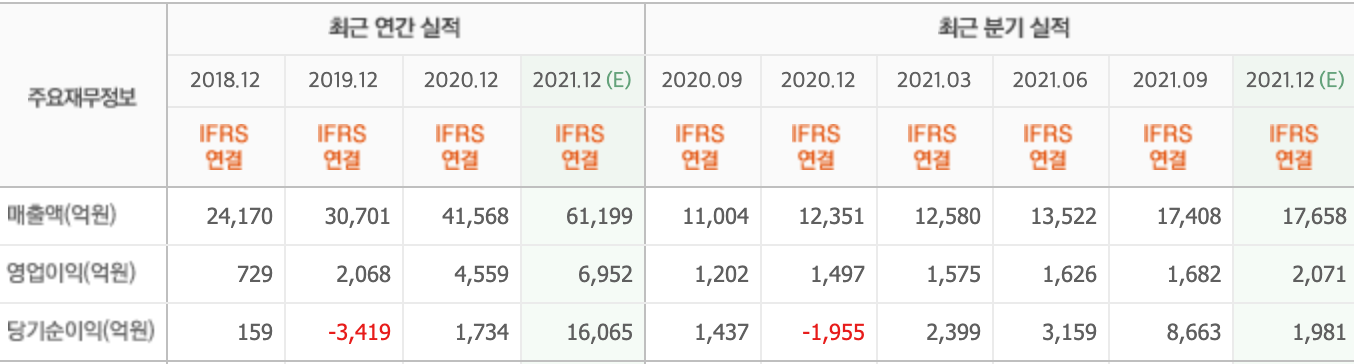

성종화 이베스트투자증권 연구원은 “지난해 4분기 실적은 매출액 1조7295억원(YoY 40%, QoQ -0.6%), 영업이익 1101억원(YoY -26.4%, QoQ -34.5%)을 기록할 것”이라며 “컨센서스(시장기대치) 전망치인 매출액 1조7659억원, 영업이익 2102억원 대비 매출액은 소폭 미달, 영업이익은 대폭 미달할 것으로 추정한다”고 말했다.

다만 “자회사 카카오벤처스가 운영한 ‘케이큐브 1호 벤처 투자조합 펀드’의 탁월한 운용성과에 대한 일회성 특별 인센티브를 뺀 나머지 지난해 4분기 영업이익은 1601억원 정도”라며 “이는 주로 카카오게임즈의 오딘 매출이 예상치 대비 크게 부족할 것으로 내다봤기 때문이다”고 덧붙였다.

아울러 “목표주가 하향은 오딘의 부진한 실적 예상에 따른 실적 전망치 하향, 금리 상승 추이에 따른 성장주 밸류에이션 DC 요인, 최근 주요 상장 플랫폼 자회사의 주가 하락에 따른 가치 하락 등을 반영한 것”이라며 “신규 플랫폼 중심 차기 모멘텀을 확보하기까지는 긴 호흡의 접근이 현실적이다”고 판단했다.

이어 “커머스, 핀테크, 모빌리티 등 코로나19 이후 주가 모멘텀을 리딩했던 기존 플랫폼 사업 외 신규 사업으로는 NFT(대체불가토큰)를 통해 향후 급성장이 예상되는 디지털 자산 거래소 사업을 주목할 필요가 있다”며 “지난해 7월 론칭한 디지털 자산 거래소 ‘클립드롭스’의 성장 잠재력도 눈여겨 봐야한다”고 전했다.

카카오는 포털 및 인터넷 정보 매개 서비스를 제공한다.

카카오의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>