Update2026.07.06 월

[버핏연구소=윤준헌 기자] IBK투자증권은 12일 LIG넥스원(079550)에 대해 지난해 4분기 실적이 긍정적으로 기대되고 올해 천궁 계약으로 역대급 실적이 전망된다며 투자의견 `매수`와 목표주가를 65000원에서 8만7000원으로 상향했다. LIG넥스원의 이날 오전 9시 50분 현재 주가는 6만8000원이다.

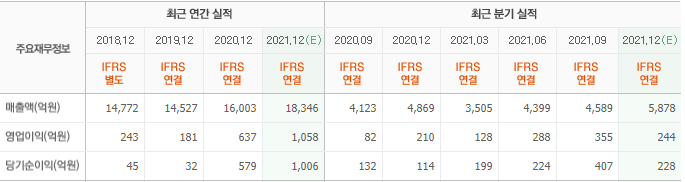

이상현 IBK투자증권 연구원은 “LIG넥스원의 지난해 4분기 예상 실적은 매출액 5323억원(YoY +9%), 영업이익 257억원(YoY +21%), 영업이익률 4.8%(YoY +0.4%)로 예상된다”라며 “통상 4분기에 충당금 등 비용 반영을 감안하더라도 영업이익 기준 컨센서스(시장기대치) 244억원 대비로 소폭 상회할 것”이라고 분석했다.

이 연구원은 “올해 LIG넥스원의 신규수주는 4조1000억원, 수주잔고는 9조8000억원으로 전망된다”라며 “늘어난 수주잔고를 바탕으로 외형 증가와 수출 회복, 첨단무기체계 강화에 따른 수익성 향상이 올해도 이어질 것으로 기대된다”라고 언급했다.

이어 “올해 연간 매출액 1조9000억원(YoY +7%), 영업이익 1189억원(YoY +15%), 영업이익률 6.3%(YoY +0.5%)로 전망된다”라며 “이는 역대 최고 실적을 기록한 2015년 수준(매출액 1조9000억원, 영업이익 1127억원) 내외를 기록할 것으로 예상된다”라고 내다봤다.

아울러 “수주 관련 보도와 공시에 따르면 한국형 방공체계 천궁2 관련 상대국과의 협상이 마무리됐으며 계약을 위한 절차를 밟고 있다”라며 “천궁2는 탄도탄 및 항공기 공격에 동시 대응하기 위해 개발된 중거리, 중고도 지대공 요격체계로 총 수주규모는 4조원대, LIG넥스원의 수주규모는 2조원대로 알려졌다”라고 설명했다.

LIG넥스원은 방위산업체로 방산제품 연구 및 판매 사업을 한다.

LIG넥스원의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>